Na het sterke winstherstel in 2021 zijn de winstgroeivooruitzichten 2022 nog prima. Voor de Amerikaanse S&P 500 verwachten analisten een winstgroei van 8,4% en circa 10% voor de Europese Stoxx 600. Voor onze aandelenportefeuille rolt er op basis van analistenverwachtingen een winstgroei van 7,8% uit.

Andere omgevingsfactoren zien er minder gunstig uit. De inflatie blijft hardnekkig hoog, wat de kans op een minder ruim beleid van de centrale banken vergroot. En hoewel de Omikronvariant door sommigen gezien wordt als de overgang van een pandemie naar een vervelende seizoensaandoening is dat nog niet zeker. Hoewel er dus zeker kans is op een redelijk jaar voor aandelen lijkt het onwaarschijnlijk dat het rendement dat van 2021 zal evenaren. En wij verwachten dat de rendementsverschillen binnen de aandelenmarkt weer groot zullen zijn. In een klimaat met hogere rentes zien wij binnen de aandelenmarkt vooral kansen voor de meer waarde georienteerde aandelen.

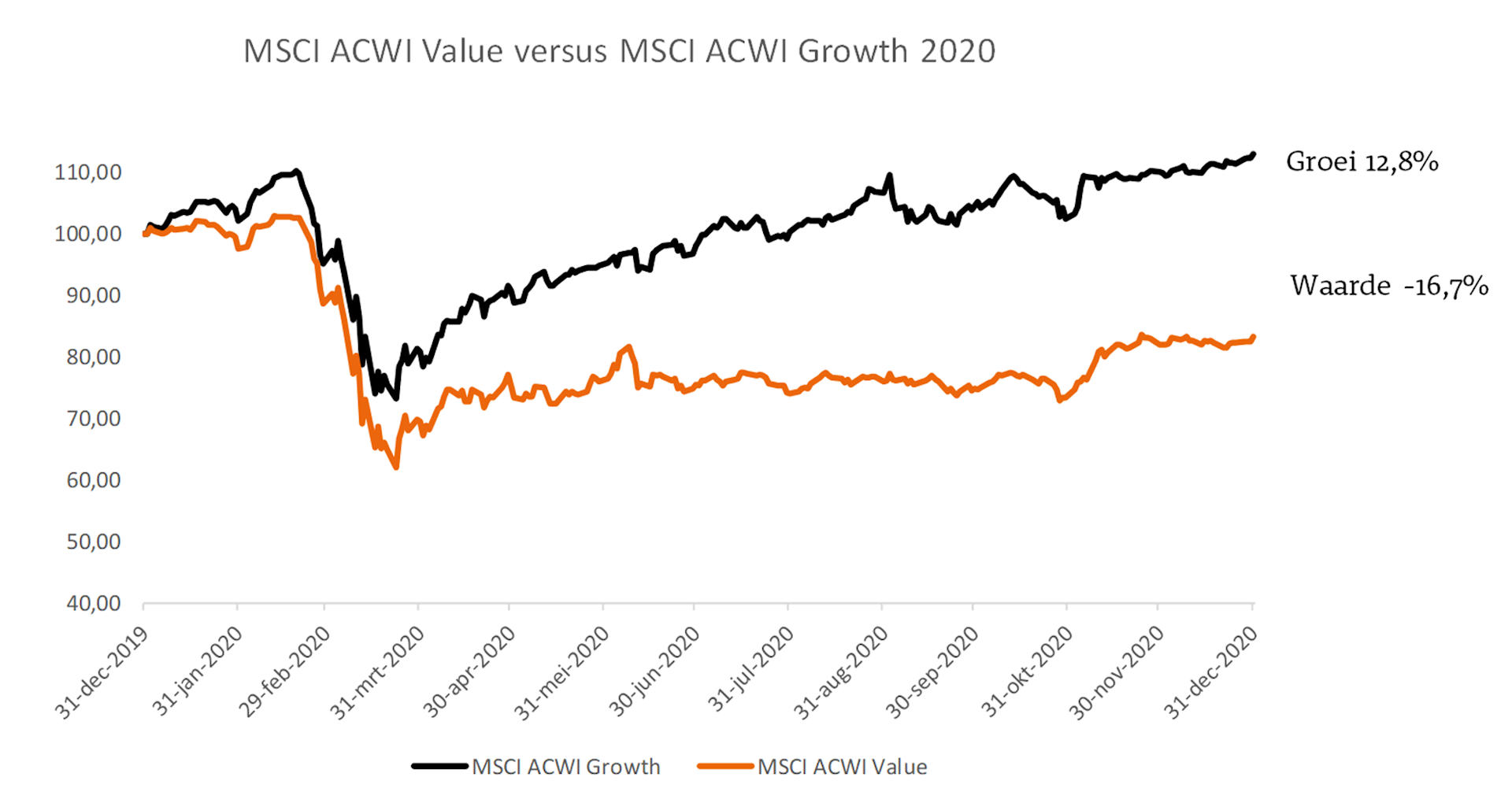

Zoals in de grafiek te zien was 2020 duidelijk het jaar van de groeiaandelen. Nadat de koersen in maart over de gehele linie fors daalden was in de herstelfase duidelijk een tweedeling te zien. Bedrijven die profiteerden van de beperkende maatregelen zagen de koers fors stijgen. Dit gold zowel voor gevestigde, winstgevende bedrijven als Microsoft (31% rendement in 2020) en Apple (+67%). Maar zeker voor snel groeiende maar verlieslatende bedrijven als fitnessapparatenbedrijf Peloton Interactive (+388%) en videovergaderbedrijf Zoom (+352%). Bedrijven die direct of indirect geraakt werden zoals KLM en Royal Dutch/Shell bleven juist achter. Evenals traditioneel defensieve aandelen zoals Heineken omdat extra thuisverkopen de omzetdaling in de horeca niet compenseerden. Uiteindelijk bedroeg het rendementsverschil tussen de groei- en de waardeaandelen in de MSCI ACWI 30% in 2020.

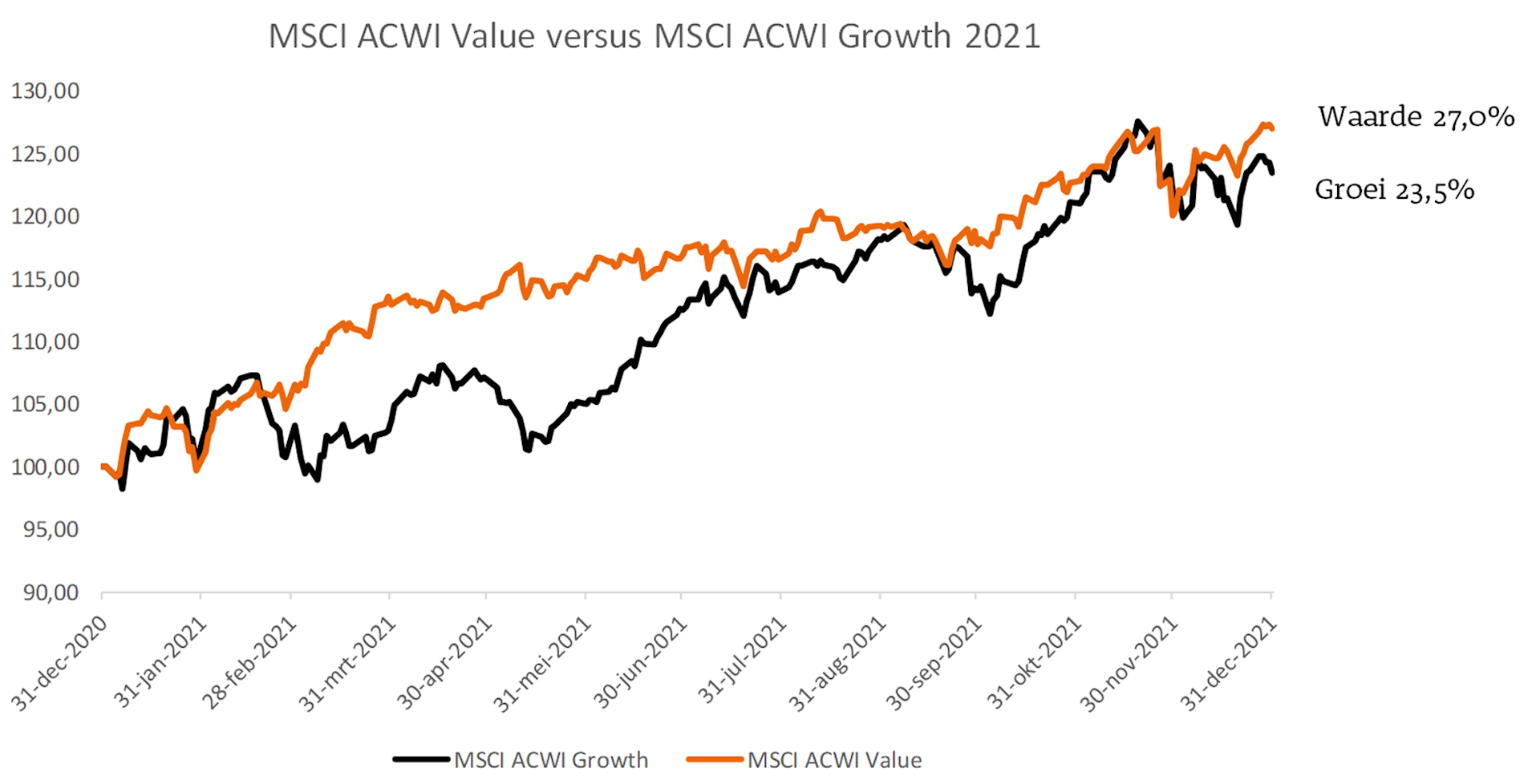

In 2021 was het beeld gemengd. Toen tegen het einde van het eerste kwartaal de economiën sterk aantrokken en de rente steeg, presteerden waarde-aandelen aanzienlijk beter dan groeiaandelen. Maar na een aantal maanden kantelde het beeld en wonnen groeiaandelen weer terrein. Uiteindelijk was het rendementsverschil slechts 3,5% over het gehele jaar, in het voordeel van waarde aandelen. Binnen de groep van groeiaandelen waren wel duidelijke verschillen te zien. Gevestigde bedrijven (Microsoft +64%, Apple +45%) presteerden nog steeds zeer goed, maar de verlieslatende groeiers (Peloton -/-75%, Zoom -/-41%) hadden het moeilijk.

Wij verwachten dat deze trend in 2022 zal doorzetten. Winstgevendheid en waardering zullen zwaarder wegen dan beloften voor de (verre) toekomst. Dat betekent dus niet dat groeibedrijven hebben afgedaan, maar wel dat kritischer gekeken moet worden. Met onze portefeuille met een mix van groeiaandelen zoals Novo Nordisk, Garmin en Qualcomm en meer waarde-georiënteerde aandelen als Coca Cola, Pfizer en Cisco zien wij het nieuwe beursjaar met vertrouwen tegemoet.