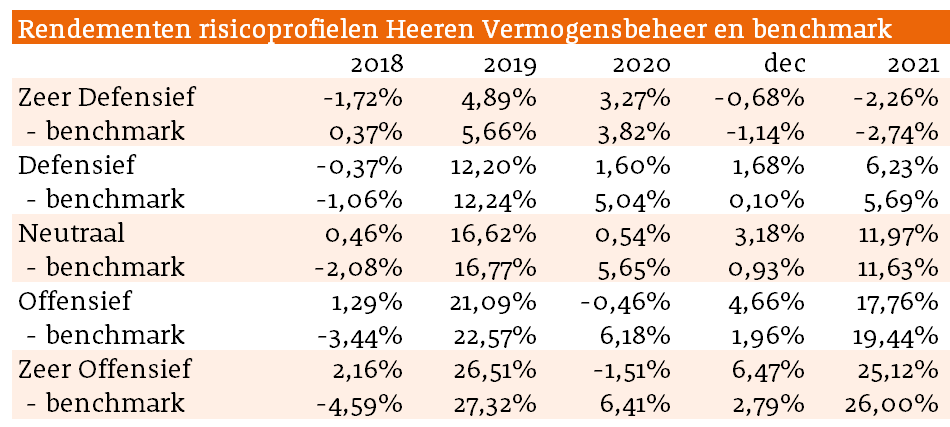

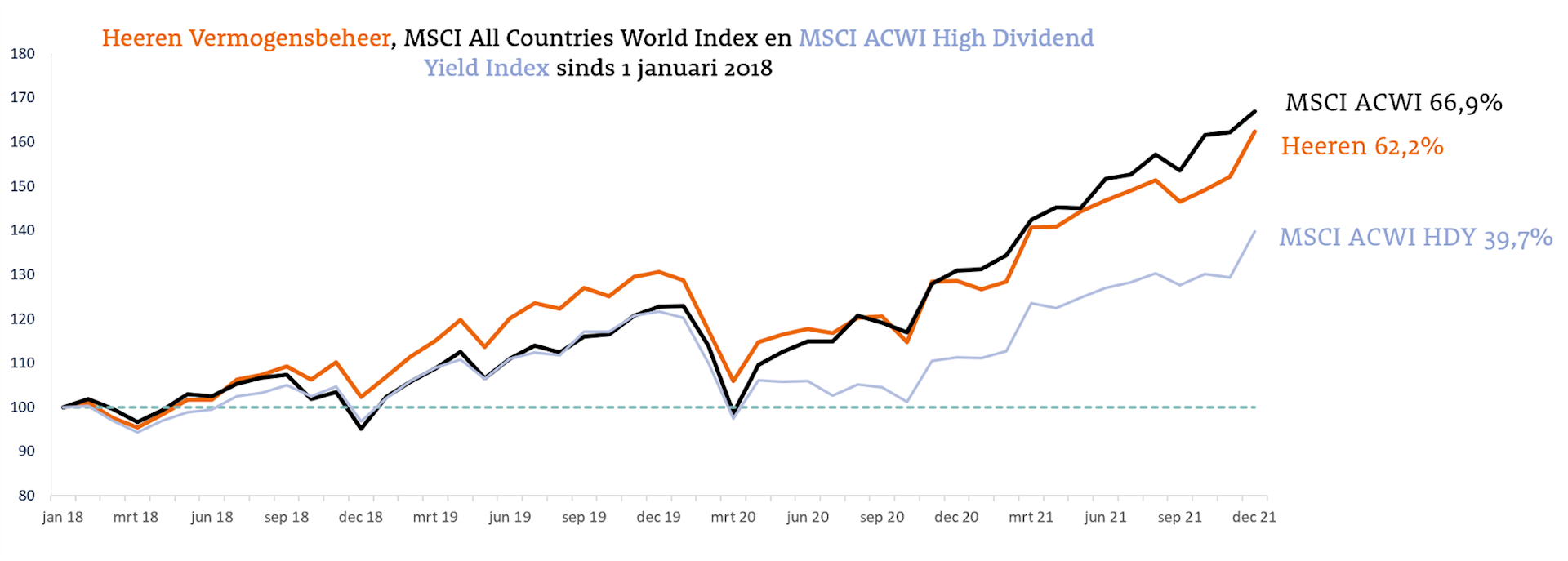

Naast vrees voor inflatie en optimisme over bedrijfswinsten was de Omikronvariant van het coronavirus een factor van betekenis voor de aandelenkoersen in december. Soms negatief vanwege de hogere besmettelijkheid. Dan weer voorzichtig positief omdat dit een veel minder ziekmakende variant zou kunnen zijn.

Het optimisme won lange tijd, op 28 december bereikte de MSCI All Countries World Index wéér een nieuw hoogtepunt. Dit bleek net te hoog gegrepen, in de laatste dagen verloren vooral de hoog-gewaardeerde groeiaandelen terrein. Uiteindelijk bedroeg het maandrendement 2,9% waarmee de jaarwinst op 27,6% kwam. Europese aandelen (+5,5%) presteerden ditmaal ruim beter dan Noord-Amerikaanse (+2,9%). Met uitzondering van Japan (+2,2%) bleven de overige regio’s weer ruim achter.

Van de wisselende stemming in december profiteerden vooral nutsbedrijven (+7,0%), consumptiegoederen (+6,9%), onroerend goed (+5,9%) en gezondheidszorg (+5,7%). Sectoren met een groeikarakter zoals duurzame consumptiegoederen (-/-1,2%), communicatiediensten (+0,5%) en technologie (+1,9%) waren duidelijk minder in trek bij beleggers.

Onze aandelenportefeuille had een uitstekende maand met een rendement van 6,7%. Dit was deels te danken aan de grote posities in consumptiegoederen en gezondheidszorg, maar de aandelenkeuzes waren veruit het belangrijkst. Naast de drie koplopers droegen ook IBM (+15,8%), Coca Cola (+14,0%), Pfizer (+10,9%) en onze selectie in de sector industrie (+8,6%) hier stevig aan bij.

Op de obligatiemarkten in de eurozone overheerste de gedachte dat de nog altijd hoog blijvende inflatie toch zal leiden tot een minder ruim geldbeleid van de Europese Centrale Bank. Zowel de 10- als de 30-jaars rente stegen in de vier grote eurolanden (Duitsland, Frankrijk, Italië en Spanje) met 20-25 basispunten. De rente op investment grade bedrijfsobligaties profiteerde van de per saldo positieve stemming op de aandelenmarkten en steeg slechts heel licht. Door de verschillende rentebewegingen boekten euro staatsobligaties een negatief rendement van 1,6 %, terwijl de benchmark voor investment grade bedrijfsobligaties slechts 0,1% verloor. Door het grotere belang in bedrijfsobligaties presteerde onze obligatieportefeuille (-/-0,7%) beter dan de benchmark (-/-1,2%).