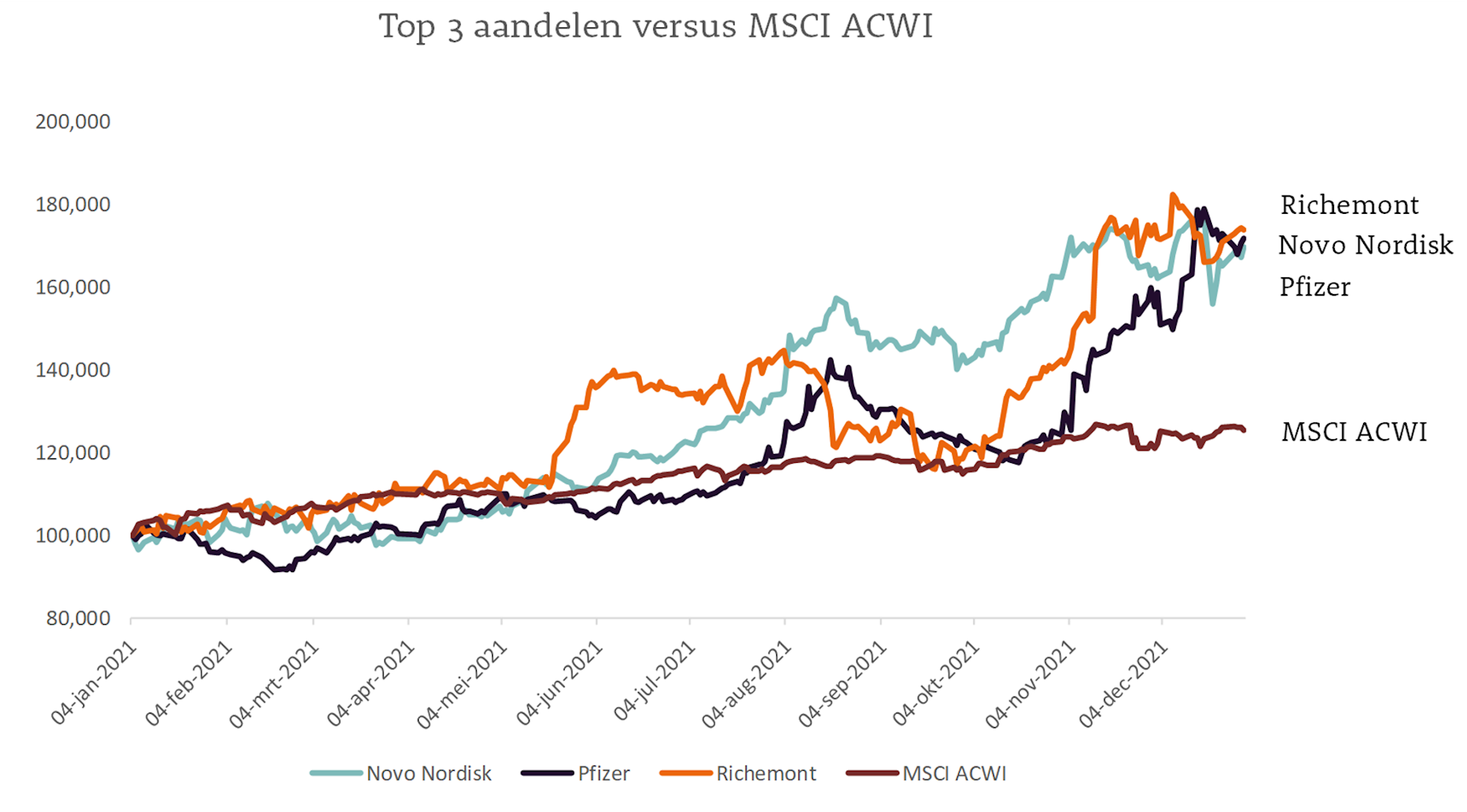

In deze eerste nieuwsbrief van 2022 vinden wij het interessant om kort terug te blikken op de drie best presterende aandelen in onze portefeuile in het afgelopen jaar. En daarbij uiteraard ook de blik naar voren te richten.

Het aandeel Compagnie Financiere Richemont presteerde met een rendement van 85% het beste, op de voet gevolgd door Novo Nordisk met een resultaat van 83%. Pfizer was de nummer drie met een forse stijging van 79%.

In mei 2020 besloot Richemont om het dividend over het boekjaar 2020 te halveren naar CHF 1 per aandeel. Op dat moment was de corona pandemie nog maar net gaande en waren de gevolgen ervan voor een producent van luxegoederen erg lastig in te schatten. Als dividendbeleggers, richten wij ons vooral op bedrijven die de kracht hebben om het dividend elk jaar te laten groeien. De verlaging door Richemont was dan ook een aanleiding om serieus te overwegen het aandeel te verkopen. Na een grondige analyse vonden wij de balans sterk en de kaspositie ruim voldoende. Ook het mogelijk inzakken van de vraag naar de producten van Richemont zagen wij als een tijdelijk iets. Deze verwachting kwam uit, de vraag naar luxe producten als de pennen van Mont Blanc en de horloges van IWC is ook in 2021 toegenomen. Naast de wereldwijd toenemende welvaart speelde ook het ontbreken van alternatieven om geld te spenderen (zoals reizen) een rol. Het besluit om Richemont aan te houden is daarmee rijkelijk beloond. De koers/winst verhouding van 24,6 voor 2023 is rondom het lange termijn gemiddelde van 24,8. Met een verwachte winstgroei van 12% per jaar voor de komende 2 jaar zijn de vooruitzichten goed en blijven wij positief over Richemont.

Novo Nordisk: wereldwijd marktleider in medicijnen tegen diabetes

In juni 2021 ruilden wij het aandeel Novartis naar Novo Nordisk. Novo Nordisk is wereldwijd marktleider in insulinemedicijnen, deze medicijnen zorgen ervoor dat diabetespatiënten hun bloedsuikerniveau beter kunnen reguleren. Het aantal diabetespatiënten lag in 2019 wereldwijd op 463 miljoen, dit aantal zal tot 2045 naar verwachting stijgen naar 700 miljoen. Naast de succesvolle medicijnen tegen diabetes heeft Novo Nordisk met Wegovy ook een medicijn tegen obesitas. Dit medicijn is op 4 juni 2021, vlak nadat wij Novo opnamen, door de FDA toegelaten in de Verenigde Staten. Op 17 december gaf Novo Nordisk aan dat de introductie zeer succesvol is verlopen maar dat het door tekorten bij toeleveranciers in de eerste helft van 2022 niet aan de vraag kunnen voldoen. Mede door de goedkeuring van Wegovy is de koers van Novo Nordisk in het tweede halfjaar fors gestegen. Begin november hebben wij al gedeeltelijk winst genomen op een 48% hogere koers. Omdat wij geloven in de lange termijn groeivooruitzichten van Novo Nordisk hebben wij het grootste gedeelte van de positie aangehouden. Want hoewel wij aandelen aankopen voor de lange termijn beleggingen, geloven wij ook in het actief monitoren van de portefeuille. En dus ook om soms in relatief korte tijd waar mogelijk winst en zo nodig ook verlies te nemen.

Pfizer: ondanks forse koersstijging nog steeds aantrekkelijk

Pfizer heeft het afgelopen jaar veel aandacht gekregen als producent van Comirnaty, een van de belangrijkste vaccins tegen het coronavirus. In onze nieuwsbrief van december 2019 schreven wij over Pfizer. Op dat moment vonden wij het aandeel aantrekkelijk gewaardeerd met een verwachte koers/winst verhouding van 13,7 voor 2020 en een dividendrendement van 3,9%. Ten opzichte van december 2019 is de koers met ongeveer 40% gestegen. Toch is de waardering juist gedaald, omdat de winst nog veel harder gestegen is. De consensus van analisten was een verwachte winst per aandeel van USD 2,15 voor 2021. Die zal echter uitkomen op ongeveer USD 3,80, ofwel 77% hoger dan verwacht.

Uiteindelijk gaat het bij beleggen niet om de gerealiseerde winst over het afgelopen jaar, maar om de toekomstige winsten. Voor Pfizer verwachten analisten voor dit jaar een stijging van de winst met 54% ten opzichte van het al erg goede jaar 2021. Voor 2023 wordt een iets lagere winst verwacht, die nog altijd 15% boven de winst over 2021 zal liggen. Op basis van de winst over 2023 is de huidige koers/winst verhouding 12,7, lager dus dan het volgens ons al aantrekkelijke niveau in 2019. Het dividend gaat ook stijgen maar minder hard dan de winst, ongeveer 6% per jaar voor de komende twee jaren. Het huidige dividendrendement is 3,2%. Een aardig detail is dat Pfizer al 331 opeenvolgende kwartalen dividend heeft betaald, waarmee het goed past in het profiel van bedrijven die wij als dividendbeleggers graag in portefeuille hebben.

De groei van de winst van Pfizer is grotendeels te danken aan de verkoop van vaccins tegen corona. De exacte bijdrage hiervan is moeilijk te berekenen, hier komt mogelijk meer duidelijkheid over in de jaarcijfers over 2021. Over het derde kwartaal van 2021 rapporteerde Pfizer een omzetstijging van 130%, deze stijging zou zonder de corona vaccins 7% geweest zijn. Ook voor dit jaar en volgend jaar zijn de omzet- en winstverwachtingen voor een belangrijk gedeelte afhankelijk van de verkoop van coronavaccins. Maar de extra winst die Pfizer heeft gerealiseerd en gaat realiseren met de verkoop van de vaccins is concreet. En Pfizer deze inzetten om verder te investeren in de ontwikkeling van nieuwe medicijnen of het overnemen van kleinere spelers in de sector gezondheidszorg. Zo heeft Pfizer in december vorig jaar al Arena Pharmaceuticals overgenomen voor een bedrag van USD 6,7 miljard. Arena Pharmaceuticals heeft enkele veelbelovende medicijnen tegen onder andere darmziektes in de pijplijn zitten. Hierdoor kan Pfizer in de toekomst ook blijven groeien wanneer de coronapandemie hopelijk verleden tijd is.