- Aandelen VS stuwen wereldindex naar nieuwe hoogten

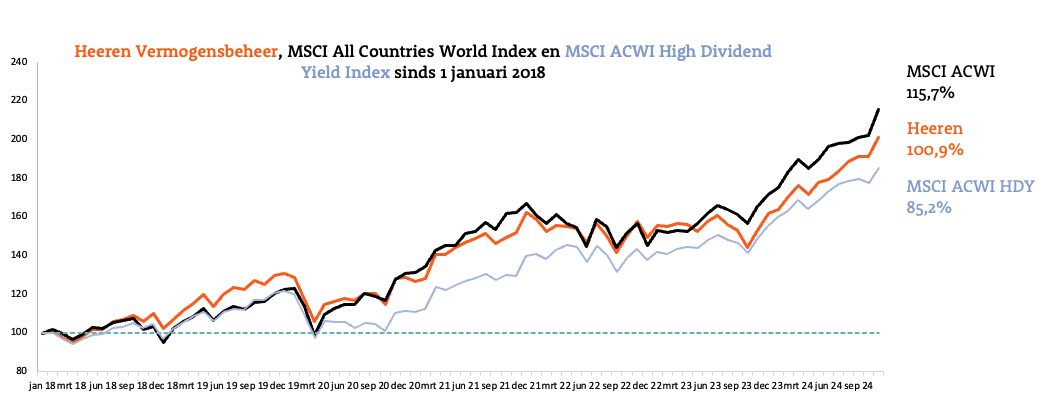

- Onze aandelenportefeuille in waarde verdubbeld sinds de start

- Obligatierente eurozone anticipeert op renteverlagingen door ECB

- Vooruitblik: wachten op Trump 2.0

Terugblik november

Aandelenmarkten

De verkiezing van Donald Trump tot 47e president van Verenigde Staten heeft geleid tot sterk uiteenlopen van de aandelenkoersen in de VS en rest van de wereld. In de VS stegen de koersen flink door de verwachting van minder regulering en lagere belastingen. In andere landen, met name in Europa, drukte de vrees voor hogere importheffingen en mogelijk een handelsoorlog het sentiment van beleggers. Medio november loste de aankomend president het eerste schot door importheffingen van 25% op producten uit Canada en Mexico en een extra 10% op Chinese producten aan te kondigen. Tenzij zij ervoor zorgen dat minder illegale immigranten en drugs de VS binnenkomen.

Door de verwachting dat de economische groei in de VS door de plannen van Trump gestimuleerd en in andere landen juist afgeremd wordt, steeg de koers van de Amerikaanse dollar tegenover de meeste andere valuta’s. Dit gold ook voor de euro.

De MSCI USA Index boekte in november een rendement van 9,2% in euro, terwijl de MSCI Europe bleef steken op 1,1%. Dankzij de koersstijgingen in de VS boekte onze benchmark, de MSCI All Countries World Index in de afgelopen maand een rendement van 6,6%.

Sectorontwikkelingen

Binnen de VS waren er ook winnaars en verliezers op basis van Trump’s voordrachten voor zijn kabinet en de perceptie van beleggers over welke uitspraken hij zal omzetten in beleid. Banken en verzekeraars presteerden bovengemiddeld door de verwachting dat regelgeving versoepeld zal worden. Ook de sector duurzame consumptiegoederen deed het goed. Dit was vooral dankzij de koersstijging van 42% van Tesla, maar ook Amazon, TJX en Booking stegen rond de 15%.

In de top-10 van deze sector waren slechts drie dalers (LVMH, Toyota en AliBaba), de enige drie niet Amerikaanse bedrijven. De sector gezondheidszorg presteerde zwak nadat bekend werd dat Robert F. Kennedy jr. de beoogde minister van gezondheid is. Hij is kritisch over de farmaceutische industrie in het algemeen en over vaccins in het bijzonder. Dit alles had ook zijn weerslag op de prestaties van sectoren wereldwijd. Duurzame consumptiegoederen, financiële diensten en technologie waren de winnaars. Basismaterialen, gezondheidszorg en nutsbedrijven de hekkensluiters.

Portefeuille ontwikkelingen

Met een rendement van 5,0% was november ook een prima maand voor onze aandelenportefeuille. In de sector industrie boekte naast Emerson Electric ook Johnson Controls een dubbelcijferig rendement. Datzelfde gold voor CVS Health in de sector gezondheidszorg, maar daar had Pfizer last van het “RFK effect”. In de sector duurzame consumptiegoederen lieten Garmin en Starbucks mooie plussen zien, maar had Richemont last van de nog altijd zwakke bestedingen van Chinese consumenten. In de sector consumptiegoederen presteerde Ahold bovengemiddeld na goede kwartaalcijfers, terwijl de vooruitzichten die Heineken presenteerde juist teleurstelden. In november bereikte onze aandelenportefeuille ook een mijlpaal, een verdubbeling van de waarde sinds de start op 1 januari 2018.

Obligatiemarkt

Na de toch verrassend ruime overwinning van Donald Trump en de Republikeinse partij bij de verkiezingen in de VS liepen de obligatierentes in de eurozone eerst iets op om al snel de zijwaartse beweging te hervatten. In de tweede helft van november zette een daling in nadat meerdere ECB-bestuurders uitspraken dat de daling van de inflatie in de eurozone ruimte biedt voor verdere renteverlagingen.

Per saldo daalde de 10-jaars rente op staatsobligaties in november in Duitsland, Italië en Spanje met 0,3%-punt tot respectievelijk 2,1%, 3,4% en 2,8%. In Frankrijk was de daling met 0,2% punt (naar 3,0%) iets minder vanwege de begrotingsperikelen aldaar. Ook de rente op bedrijfsobligaties van hoge kwaliteit daalde met 0,3%-punt, tot iets boven de 3,3%. Daarmee bleef de risicovergoeding boven staatsobligaties op het historisch lage niveau van iets meer dan 1%-punt.

Dankzij de dalende rente hadden zowel onze obligatieportefeuille als de obligatiebenchmark een goede maand met een rendement van ongeveer 2%.

Vooruitblik

Politieke ontwikkelingen

De vooruitzichten voor de financiële markten in de komende maanden blijven redelijk gunstig, al is het onwaarschijnlijk dat de rendementen in 2025 die van het nog lopende jaar zullen kunnen evenaren. De onzekerheden nemen vooral in de tweede helft van het komende jaar toe. Want dan zullen de effecten van het beleid dat Donald Trump in zijn tweede ambtstermijn gaat voeren merkbaar worden. En op dit moment is het, ondanks alle retoriek tijdens zijn verkiezingscampagne, nog onduidelijk wat dat beleid precies inhoudt.

Handelsbeleid

Dat er belastingverlagingen aankomen is vrij zeker, wat gunstig is voor de winsten van bedrijven en de besteedbare inkomens van consumenten. De economie in de Verenigde Staten, die er nu al goed voor staat, kan daardoor nog een stimulans krijgen. Maar op langere termijn zullen door de belastingverlagingen het toch al grote begrotingstekort en de toch al hoge staatsschuld verder oplopen. Op termijn kan dat tot een hogere rente op Amerikaanse staatsobligaties leiden. Op korte termijn biedt de dalende inflatie de Federal Reserve nog ruimte om de beleidsrente wat verder te verlagen.

In het eerste kwartaal van volgend jaar zal ook duidelijk worden wat er daadwerkelijk gaat gebeuren op het gebied van importheffingen. Op korte termijn zal dat gunstig zijn voor investeringen in de VS door binnen- en buitenlandse bedrijven, maar uiteindelijk wordt door hogere importheffingen lagere groei en hogere inflatie verwacht. Ook in de VS. Maar die effecten zijn pas op langere termijn merkbaar.

De Europese economie staat er veel minder goed voor dan die van de VS. De maakindustrie heeft het moeilijk door hogere grondstofkosten, dure energie en een zwakke vraag uit China. En met verkiezingen in februari in Duitsland en de instabiele politieke situatie in Frankrijk is de kans op krachtdadig beleid vrijwel nihil. Het is dan ook niet vreemd dat de winstgroeivooruitzichten voor de Amerikaanse bedrijven veel beter zijn dan die voor Europese. Voor de S&P 500 index verwachten analisten een winstgroei van 14,3% in 2025. Voor de Europese Stoxx 600 index is dat 7,5%. Ook dit jaar presteren bedrijven in de VS beter dan die in Europa, met een verwachte winstgroei van 10,1% voor de S&P 500 tegen 2,7% voor de Stoxx 600.

Daar staat tegenover dat de waardering van aandelen in de VS veel hoger is dan die van Europese aandelen. De koers/winstverhouding van de S&P 500 index op basis van de winst in de komende 12 maanden is 22,3 vergeleken met 13,4 voor de Stoxx 600. Dat komt door een andere samenstelling van het beursgenoteerde bedrijfsleven in de beide regio’s. In de VS is het aandeel van snel groeiende technologie(gerelateerde) bedrijven veel hoger dan in Europa. Maar ook vergeleken met het 10-jaars gemiddelde van 18,1 is de S&P nu aan de prijs. Terwijl de k/w van de Stoxx 600 nu iets onder het 10-jaars gemiddelde van 14,3 ligt.

Onze aanpak

In onze portefeuille zoeken wij naar de gulden middenweg. Naar bedrijven met goede groeivooruitzichten tegen een redelijke waardering. Bedrijven die nu al solide winsten boeken, want wij betalen liever niet voor mooie toekomstverwachtingen. En uiteraard bedrijven met een bovengemiddeld dividendrendement. Op dit moment zien wij meer van dat soort bedrijven in Europa dan in de VS. Voor ons is dat geen probleem omdat wij beleggen in bedrijven die wereldwijd actief zijn. Of zij nu in de VS of in Europa een beursnotering hebben. Hiermee kunnen wij een gebalanceerde portefeuille samenstellen die op langere termijn een goed totaalrendement oplevert.

Ahold Delhaize

Op de dag dat bekend werd dat Donald Trump de presidentsverkiezingen in de Verenigde Staten had gewonnen kwam Ahold met cijfers. De overwinning van Donald Trump zorgde voor een stijging van de dollar ten opzichte van de euro. Dit gaf samen met de goede cijfers een extra stimulans aan de koers van Ahold Delhaize omdat 60% van de omzet in USD behaald wordt. De koers ging met 8% omhoog maar zakte later weer wat terug om uiteindelijk 3,6% hoger te sluiten dan een dag eerder.

Ahold Delhaize boekte in het derde kwartaal een omzet van EUR 22 miljard, iets boven de verwachte EUR 21,9 miljard. De winst was met EUR 855 miljoen ook wat boven de verwachting van EUR 837 miljoen. De hogere winst was mede te danken aan een verbetering van de marge. Naar de marges wordt altijd met een bovengemiddelde interesse gekeken omdat bij supermarkten de marges vaak dun zijn bij hoge omzetten. Een kleine verbetering van de marge kan dan snel voor een hogere winst zorgen.

Waar in de periode van inflatie de marges in Europa wat tegenvielen en die in de VS juist goed waren was Europa nu beter dan verwacht en voldeed de VS aan de hoge verwachtingen. Naast deze goede cijfers kondigde Ahold Delhaize ook nog een aandelen inkoopprogramma van EUR 1 miljard aan voor 2025. En de ambitie om voor EUR 1 miljard kosten te besparen in 2025. Zoals het er nu naar uitziet zal de komende twee jaren de winst met 10% op jaarbasis stijgen, maar het dividend met 4% wat minder snel. Omdat het dividendrendement nu met 3,5% fors boven het marktgemiddelde van 1,8% ligt hebben wij wat minder moeite met een trage dividendgroei.

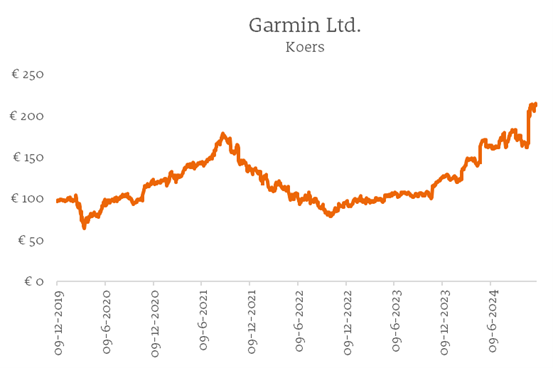

Garmin

Garmin wist de eerste twee kwartalen van 2024 beleggers al te verrassen met beter dan verwachte cijfers en daar kwam het derde kwartaal ook nog eens bij. De omzet kwam 10% hoger uit dan de consensus van analisten en de winst per aandeel was zelfs 38% hoger.

Door deze goede cijfers stelde Garmin de winst- en omzetverwachting voor heel 2024 naar boven toe bij. De omzetverwachting van Garmin voor 2024 komt nu uit op USD 6,12 miljard ten opzichte van een eerdere verwachting van USD 5,95 miljard. De winst per aandeel zal nu op USD 6,85 uitkomen versus een eerder geïndiceerde USD 6,00. Ondanks dat wij al vaak over Garmin hebben geschreven willen wij deze goede resultaten benoemen, ook omdat de koers van het aandeel op de dag van de cijfers met 23% steeg.

Voor ons als dividendbeleggers was er wel een tegenvaller. Zowel de winst als de koers van het aandeel zijn dit jaar hard gestegen maar de stijging van het dividend blijft achter. De verwachte dividendstijging dit jaar van 5,5% staat niet in verhouding tot de koersstijging van 70%. Hierdoor is het dividendrendement over 2025 nog maar 1,4% bij een marktgemiddelde van 1,8% en het gemiddelde van onze portefeuille van 3,1%.

Emerson Electric

Emerson Electric is een wereldwijd actief technologie- en engineeringbedrijf dat geavanceerde oplossingen biedt voor verschillende industrieën. Emerson ontwikkelt en levert onder andere procesbesturingssystemen, klimaatbeheersingssystemen, en industriële software. Als Amerikaans bedrijf profiteerde de koers van de overwinning van Donald Trump en de uitspraken van hem om Amerika weer groot te maken. En ook de op 5 november gepubliceerde cijfers waren erg goed.

Emerson werkt met een gebroken boekjaar en publiceerde nu de jaarcijfers over 2024. De omzet was 15% hoger dan het jaar ervoor en de winst per aandeel 24%. Deze cijfers wijken niet veel af van de consensus van analisten. De verrassing zat dan ook meer in de uitspraken over 2025. Voor de winst per aandeel over 2025 gingen de analisten er al vanuit dat deze 48% hoger kan uitkomen dan in 2024. Deze hoge verwachting heeft Emerson met 2%-punt naar boven toe bijgesteld. Op het oog geen grote bijstelling maar analisten waren al tevreden geweest met een bevestiging van de hoge verwachtingen en die worden nu nog eens overtroffen.

Heineken

Het aandeel Heineken heeft ons tot op heden nog geen plezier gebracht. Ook dit jaar is het een dissonant in de portefeuille. De koers staat dit jaar 23% lager terwijl wereldwijd de meeste indices fors in de plus staan. Heineken heeft te maken met tegenwind in belangrijke markten zoals Vietnam en Nigeria. Omdat het in die landen economisch gezien minder goed gaat kiest de consument vaker voor goedkopere biermerken.

In de trading update over het derde kwartaal meldde Heineken een volumegroei van 0,7% en een prijsstijging van 3% die samen voor een organische omzetgroei met 3,3% ten opzichte van hetzelfde kwartaal vorig jaar zorgden. Maar door een devaluatie van verschillende valuta’s zoals de Nigeriaanse Naira, de Mexicaanse Peso en de Braziliaanse Real daalde de omzet in euro’s met 4,2%. Heineken noemde geen winstcijfer in de trading update. Wel sprak het bedrijf de verwachting uit dat over geheel 2024 de winst 4 tot 8% hoger uitkomt dan het jaar ervoor. Op de dag van publicatie werd er nog wel positief gereageerd op de trading update en steeg de koers met 2,6%. Daarna kregen de zorgen van beleggers weer de overhand en zakte de koers weer weg. Eind november stond de koers 9% lager dan de dag vóór de trading update.

De winstcijfers van Heineken zijn in de afgelopen jaren vertroebeld door eenmalige baten of lasten. Door naar de vrije kasstroom te kijken wordt dit beeld wat duidelijker en is 2022 tot op heden het beste jaar geweest. Toen stond de koers ongeveer 35% boven de huidige koers. Analisten verwachten dat de vrije kasstroom in 2026 een nieuwe piek zal bereiken. Op basis van de te verwachte winst van 2026 is de koers/winstverhouding met 13,1 erg laag. Voor het aankomende jaar is deze met 14,7 ook behoorlijk onder het marktgemiddelde van 19,3 en het sectorgemiddelde van 22,6. Wij vertrouwen erop dat Heineken door deze moeilijke periode komt en de waardering op termijn in ieder geval weer meer naar het marktgemiddelde gaat.

Compagnie Financiere Richemont

De koers van het aandeel Richemont reageerde in de afgelopen periode erg op het sentiment en cijfers vanuit China. In China valt de economische groei tegen en geeft de consument minder uit. Dit drukt de cijfers van bedrijven die veel afzetten in die regio. Richemont behaalt met 34% een groot gedeelte van de omzet uit Azië, al komt het grootste deel nog steeds uit andere regio’s. Bij de laatste halfjaarcijfers was er een prachtige omzetgroei van 42% in Japan, 11% in Amerika en 5% in Europa.

Toch lag de nadruk bij beleggers op de omzetdaling van 18% in de regio Azië. Waardoor de concernomzet gelijk bleef ten opzichte van dezelfde periode een jaar eerder. Door lagere marges kwam de kwartaalwinst 3% lager uit. De koers van het aandeel ging na publicatie dan ook zuidwaarts en sloot die dag 6,6% lager. De marge kwam lager uit door stijgende bedrijfskosten en hogere kosten van bepaalde grondstoffen zoals goud. De verwachting is dat Richemont deze stijgende kosten kan doorberekenen in de prijs van hun producten. Voor de aankomende twee jaar verwachten analisten dan ook een verbetering van de marge en een stijgende omzet. Hierdoor kan de winstgroei op 12% per jaar uitkomen. Het dividend zal naar verwachting met 10% op jaarbasis groeien. Tenslotte geeft de ijzersterke balans met een netto kaspositie van EUR 6,1 miljard ruimte om een bonusdividend te betalen zoals eerder gebeurde in 2022 en 2023.