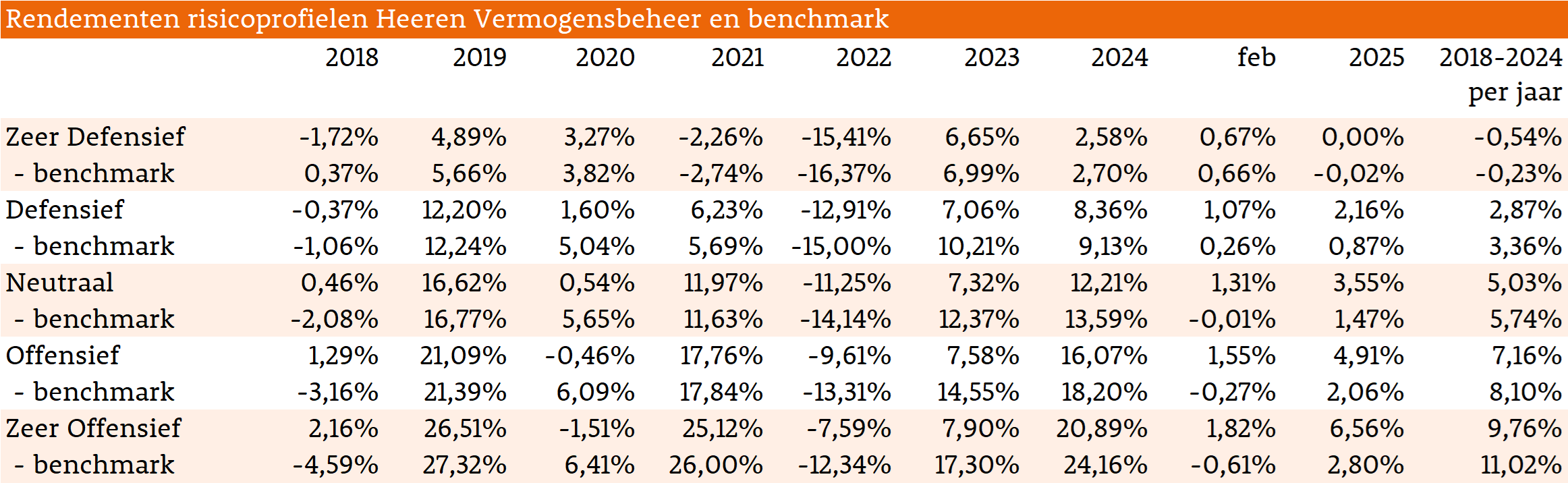

-

- Onzekerheid krijgt vat op de aandelenmarkten

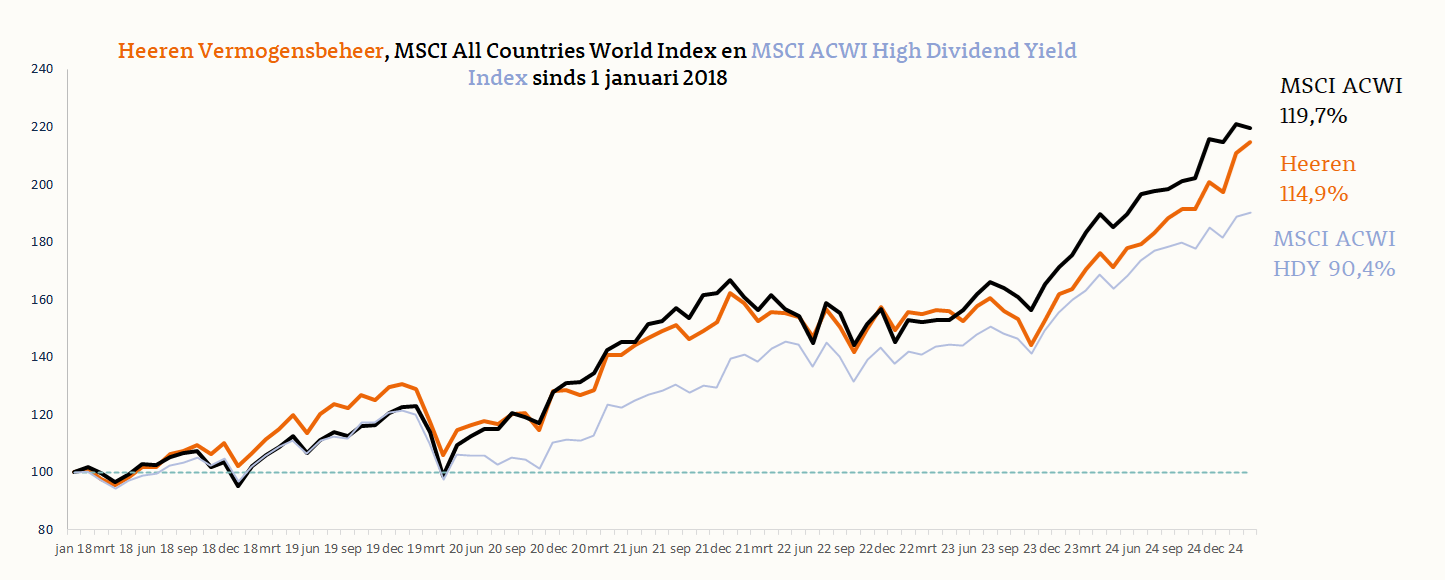

- Weer een mooie plus voor onze aandelenportefeuille

- Obligatierentes eurozone bewegen weinig

- Aanhoudende volatiliteit voorlopig troef

Terugblik Februari

Aandelenmarkten

Dankzij over het algemeen meevallende kwartaalcijfers bleef de trend op de wereldwijde aandelenmarkten positief in de eerste weken van februari. Ondanks onzekerheid bij beleggers over het al dan niet doorgaan van de door president Trump aangekondigde importheffingen. Vooral Europese aandelen waren in trek door de verbeterende vooruitzichten voor de Europese economie en de relatief bescheiden waarderingen.

In de tweede helft van de maand keerde het tij nadat Trump een nieuwe ronde van importheffingen aankondigde, onder andere op halfgeleiders en auto’s. In Europa viel het effect nog mee, maar in de VS daalden de koersen over een breed front. Dit werd nog versterkt doordat de resultaten van chipgigant Nvidia deze keer niet beter waren dan verwacht.

Uiteindelijk boekten Noord-Amerikaanse aandelen een negatief rendement van 1,6% in februari. Europese aandelen presteerden aanzienlijk beter met een plus van 3,6%. Door het grote gewicht van de VS verloor de MSCI All Countries World Index 0,7% in februari.

Sectorontwikkelingen

Duurzame consumptiegoederen, communicatiediensten en technologie, de sectoren met de meeste hoog gewaardeerde groeiaandelen, waren in februari de grootste achterblijvers met negatieve rendementen van 2% tot 5%. Van de “Magnificent 7” boekten alleen Apple en Nvidia kleine positieve rendementen. Amazon verloor 11%, Alphabet 17% en Tesla zelfs 28% na tegenvallende resultaten.

De defensieve sector consumptiegoederen was de grote winnaar met een plus van ruim 4%. Ook energie, financiële diensten en nutsbedrijven presteerden beter dan gemiddeld.

Portefeuille ontwikkelingen

Ook in februari presteerde onze aandelenportefeuille absoluut en relatief goed met een rendement van 1,9%. De sector duurzame consumptiegoederen leverde net als in januari een flinke bijdrage. De koers van Richemont profiteerde nog steeds van de in januari gepubliceerde meevallende kwartaalcijfers. Ditzelfde gold voor Starbucks, terwijl Garmin profiteerde van een forse dividendverhoging. Ook onze keuzes in de sector industrie presteerden prima, zowel die in Europa (Siemens, Saint-Gobain en Vinci) als die in de VS (Johnson Controls en UPS).

In de sector consumptiegoederen lieten naast Heineken, de grote koploper na de bekendmaking van beter dan verwachte cijfers en vooruitzichten, ook Coca Cola en Haleon mooie resultaten zien.

De voornaamste dissonanten waren te vinden in de sector technologie. BE Semiconductor en Tokyo Electron daalden na berichten dat het herstel van de chipsector weer langer op zich laat wachten, terwijl Qualcomm last had van de onthulling van een eigen modemchip voor mobiele telefoons door Apple, al jarenlang de grootste klant van Qualcomm.

Obligatiemarkt

De kapitaalmarktrentes in de eurozone vertoonden geen grote uitslagen in februari. De nieuwe realiteit dat Europa veel meer aan de eigen defensie zal moeten uitgeven omdat het niet meer op de Verenigde Staten kan vertrouwen werd nog niet ingeprijsd op de obligatiemarkten.

Ook de verkiezingsoverwinning van de christendemocraten van Friedrich Merz in Duitsland hadden nog weinig invloed. Ondanks zijn uitspraken dat Duitsland veel meer zal moeten investeren in defensie en infrastructuur, waardoor het begrotingstekort zal oplopen.

De rente op 10-jaars staatsobligaties daalde juist licht in de grote eurolanden. Eind februari lag die in Duitsland op 2,4%, In Frankrijk op 3,1% in Italië op 3,5% en in Spanje op 3,0%. De rente op bedrijfsobligaties van hoge kwaliteit daalde marginaal naar 3,1%. Zowel onze obligatieportefeuille als de obligatiebenchmark boekten in februari een rendement van 0,7%.

Vooruitblik

Politieke ontwikkelingen

Donald Trump is nu ruim een maand president van de VS en zijn plannen voor importheffingen blijven de voorpagina’s domineren. Maar het verstrijken van de tijd heeft nog altijd geen duidelijkheid gebracht over wat er precies zal gebeuren. Zo zijn bijvoorbeeld de eerder aangekondigde en vervolgens uitgestelde heffingen op importen vanuit Canada toch ingevoerd. Maar even later bleken de grote autoproducenten, die veel onderdelen uit Canada importeren, voor een maand te zijn vrijgesteld. En zo zijn er nog vele voorbeelden te noemen.

Dit maakt het lastig voor economen om inschattingen te maken wat de gevolgen gaan zijn van de importheffingen, die er in enige vorm zeker gaan komen. Gevolgen voor de wereldeconomie, de grote handelsblokken en voor individuele landen. Voor de VS komt daar nog een onzekerheid bij, namelijk wat de grootschalige ontslagen van federale ambtenaren voor gevolgen voor de economie zal hebben. Inmiddels hebben veel grote banken en vermogensbeheerders hun eerste analyses gepubliceerd. Meestal met verschillende scenario’s en grote onzekerheidsmarges. De rode draad is, niet geheel verrassend, dat uiteindelijk alle landen verliezen door handelsbarrières. Maar niet in gelijke mate.

De gevolgen voor individuele bedrijven zijn nog veel lastiger in te schatten. Niet alleen omdat hun product wel, niet, of gedeeltelijk onder een eventuele heffing kan vallen. Maar ook omdat bedrijven zich sneller aan kunnen passen dan landen. Door hun productie te verplaatsen of door hun afzet te verleggen. Het is dan ook niet zo vreemd dat de winstgroeiramingen van analisten in de afgelopen maand nauwelijks gewijzigd zijn. Voor de S&P 500 verwachten zij nog zo’n 11% winstgroei in 2025, voor de Stoxx 600 ongeveer 8%.

Onze aanpak

Kortom, met deze onvoorspelbare president in het Witte Huis in Washington zal onzekerheid voorlopig nog wel troef blijven. Wij houden dan ook rekening met aanhoudende volatiliteit op de financiële markten. Maar als langetermijnbeleggers zien wij dit niet als een reden om af te wijken van onze neutrale wegingen voor zowel aandelen als obligaties.

Binnen de obligatieportefeuille, die wij met ETF’s invullen, hebben wij ook neutrale posities in euro-staatsobligaties, bedrijfsobligaties van hoge kwaliteit en door activa gedekte obligaties.

En ook in onze aandelenportefeuille houden wij vast aan onze stijl.

Zoeken naar bedrijven:

– met goede groeivooruitzichten tegen een redelijke waardering.

– met een brede internationale spreiding van de activiteiten, om minder afhankelijk te zijn van één markt.

– en met een bovengemiddeld dividendrendement.

Ook in de wereld van Trump 2.0 zijn die er. Waarbij de Europese bedrijven momenteel qua waardering relatief aantrekkelijk zijn. En ook in de VS zijn nu nog veel mooie bedrijven te vinden waarmee wij een gebalanceerde portefeuille kunnen samenstellen die op langere termijn een goed totaalrendement oplevert.

Kwartaalcijfers onder de loep: winnaars en achterblijvers in onze portefeuille

Na de terugblik en vooruitblik van februari zoomen we in op vijf specifieke bedrijven uit onze portefeuille waarvan recent kwartaalcijfers zijn gepubliceerd. Drie van deze bedrijven hebben positief verrast met hun resultaten, terwijl twee andere wat tegenvallende cijfers presenteerden.

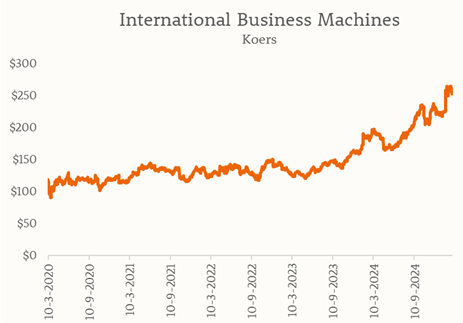

International Business Machines Corporation – IBM

Vanaf 1 januari 2018, het moment dat IBM in onze portefeuille is opgenomen, tot en met 2023 bleef het aandeel IBM achter ten opzichte van de grote technologiebedrijven zoals Microsoft en Apple. Microsoft en Apple stegen allebei met ruim 400%, gemiddeld 25% per jaar. Het totaal rendement van IBM was in deze periode 63%, oftewel 8,5% per jaar. Niet veel lager dan het rendement van 71% over dezelfde periode voor de MSCI All Countries World Index. Het rendement van IBM kwam zonder dividend trouwens maar uit op 3,3% op jaarbasis, wat het belang van dividend weer eens laat zien.

In 2024 was IBM juist een van de uitblinkers, de koers steeg met 49%, bijna het dubbele van de 25% voor de MSCI ACWI. De jaarcijfers over 2024 die 29 januari werden gepubliceerd waren ook goed waardoor het aandeel op die dag met 13% steeg en het jaarrendement voor 2025 per ultimo februari op 15% uitkomt.

Het mooie van de cijfers was dat de omzet vooral groeide bij het in 2019 overgenomen softwarebedrijf Red Hat. Daarnaast groeide de omzet van de generatieve AI- activiteiten. Dit is zo mooi omdat sommige analisten twijfels hadden over de overname van Red Hat en veel analisten waren van mening dat IBM de slag had gemist op het gebied van kunstmatige intelligentie. De gerealiseerde omzet tezamen met het orderboek op het gebied van kunstmatige intelligentie steeg van USD 2 miljard in het derde kwartaal van 2024 naar maar liefst USD 5 miljard in het vierde kwartaal.

Ook de totale vrije kasstroom van IBM over 2024 kwam met USD 12,7 miljard hoger uit dan de eigen voorspelling van USD 12 miljard. Hiermee is IBM in staat om het dividend iets te verhogen waardoor het dividendrendement ondanks de forse koersstijging van de afgelopen periode nog steeds op 2,7% uitkomt. Daarnaast is er nog steeds een grote schuldpositie van ruim 2 maal de bruto winst. Door de hoge kasstroom kan de schuldpositie dit jaar teruggebracht worden naar de door veel analisten gewenste ratio van 2 maal de brutowinst. En met een naar verwachting verder stijgende kasstroom in de aankomende jaren kan de schuld verder teruggebracht worden. Hierdoor ontstaat er ruimte om het dividend verder te verhogen, eigen aandelen in te kopen of mogelijk een nieuwe overname te doen.

Heineken

In onze vorige update over de kwartaalcijfers bespraken wij ook het aandeel Heineken. Toen als negatieve uitschieter, deze keer gelukkig als positieve uitschieter. Tot de cijfers van 12 februari bleef het aandeel wat achter met een lichte min versus een MSCI ACWI die op dat moment 4% in de plus stond.

Maar de cijfers waren erg goed. De groeicijfers van Heineken bleven hiervoor absoluut en relatief ten opzichte van de concurrentie wat achter. Maar door hogere marketinguitgave werd deze trend doorbroken. De hogere marketinguitgaven zorgden niet alleen voor een hogere omzet, ook de winst steeg harder dan gedacht. De kosten gaan dan wel voor de baten uit, maar in dit geval overtroffen de baten al heel snel de kosten.

De omzet over 2024 steeg met 5,0% en de netto winst met 7,3%. De grootste omzetgroei kwam bij Heineken 0.0 vandaan, die omzet steeg met 10,0%. In alle regio’s steeg de winst en alleen in Europa was er sprake van een lichte omzetdaling van 1,5%. In de regio Afrika en het Midden Oosten steeg de omzet het meest met 24,5% en de winst met 31,1%.

De goede cijfers en ook de verwachting dat de winst in 2025 verder kan groeien met een percentage tussen de 4 en 8% zorgde voor een forse koersstijging van maar liefst 14% op de dag dat de cijfers bekend gemaakt werden. Ook na deze koersstijging blijft de koers/winstverhouding van Heineken met 17 onder het marktgemiddelde van 18 en het sectorgemiddelde van 20. Voor ons waren deze cijfers een bevestiging dat Heineken het groeipad weer heeft ingezet en de onderwaardering er uit kan lopen. Wij hebben de positie dan ook opgehoogd.

Johnson Controls Inc

Het in Amerika gevestigde Johnson Controls biedt onder andere producten, oplossingen en diensten aan op het gebied van beveiliging, brandbeveiliging en gebouwbeheer. De omzet wordt wereldwijd behaald waarvan met 43% de Verenigde Staten de belangrijkste regio is. Met het benoemen van Donald J. Trump als president en zijn streven om Amerika weer groot te maken in combinatie met goede cijfers reageerde de koers van Johnson Controls in november 2024 positief. Met een totaal rendement van 30% over geheel 2024 presteerde het aandeel dan ook beter het gemiddelde van de gehele markt, de sector industrie en onze portefeuille.

Ook met de eerste kwartaalcijfers over het gebroken boekjaar 2025-2026 wist Johnson Controls positief te verrassen. De organische omzet liet een groei zien van 10% jaar op jaar. De orderportefeuille bereikte een recordhoogte van USD 13,1 miljard oftewel een stijging van 7% op jaarbasis. En daar nog eens bovenop was er een forse verbetering van de marge van 2%-punt naar een bruto marge van 15% ten opzichte van hetzelfde kwartaal vorig jaar.

Door deze goede resultaten moest de winsttaxatie voor dit boekjaar meteen al naar boven toe bijgesteld worden van een verwachte winst van USD 3,45 per aandeel naar USD 3,55. Wat nog achterblijft is de stijging van het dividend. Het dividend gaat vermoedelijk met maar 3% omhoog waarmee het dividendrendement van 1,9% iets boven het marktgemiddelde van 1,8% ligt. Net zoals bij IBM kan een snelle verlaging van de schuldpositie ruimte geven om het dividend in de aankomende jaren versneld te laten groeien.

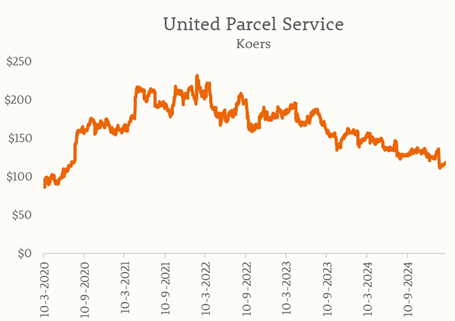

United Parcel Services

De Amerikaanse pakketbezorger UPS kwam met cijfers over het vierde kwartaal van 2024 die niet zo schokkend waren. De winst per aandeel kwam iets hoger uit dan verwacht en de omzet iets lager.

De grote verrassing zat in de prognose die UPS gaf voor de komende jaren. De omzetverwachting van USD 89 miljard voor 2025 ligt fors onder de gemiddelde door analisten verwachte USD 95 miljard. De lagere verwachting komt vooral door minder omzet voor Amazon, de grootste klant van UPS. Amazon was in 2024 goed voor 12% van de omzet, en UPS heeft aangekondigd dat dit in aankomende 18 maanden gaat halveren. Dit bericht zorgde er voor dat het aandeel UPS met 14% daalde op de dag van de berichtgeving.

Deze kortetermijnschok hoeft voor de langetermijn niet negatief uit te pakken. De marges op pakketbezorging voor Amazon zijn laag. Het verminderen van deze volumes kan de gemiddelde winstgevendheid verbeteren. UPS blijft uiteraard positief en gaat zich richten op het verhogen van de productiviteit en de efficiëntie om sterker uit deze situatie te komen. Maar het zorgt op kortetermijn voor veel onzekerheid, iets waar beleggers niet van houden.

Het dividendrendement van 5,4% is wel erg hoog. Enerzijds positief maar een dividendrendement van boven de 5% zorgt er ook voor dat er alarmbellen afgaan. Waarom kopen belegger dit aandeel niet met zo’n mooi dividendrendement? Het management van UPS heeft eerder uitgesproken 50% van de winst te willen uitkeren als dividend. Dit zorgde in 2022 voor een stijging van 35% van het dividend omdat de winst in de coronaperiode was gestegen. De winst is daarna weer gedaald maar het dividend is niet verlaagd waardoor UPS nu 84% van de winst als dividend uitkeert. Om weer op 50% te komen moet de winst fors omhoog of moet het dividend verlaagd worden. Dit zorgt voor nog meer onzekerheid waardoor ook wij ons beraden over onze positie in UPS.

Medtronic

De aandelenkoers van Medtronic, actief in de medische technologie, daalde op de dag van de kwartaalcijfers met 7%. De daling was naar onze mening wat overtrokken omdat de cijfers dicht bij de verwachting lagen. De kwartaalomzet steeg met 2,4% naar USD 8,29 miljard en lag hiermee maar iets onder de voorspelde USD 8,33 miljard. De winst per aandeel was met USD 1,39 zelfs 3 cent boven de geraamde winst. De omzetverwachting voor 2025 kwam iets onder de consensus uit terwijl de prognose van de winst per aandeel in lijn lag met de consensus.

De iets tegenvallende verkopen kwamen mede door voorzichtigheid bij de afnemers. Deze hebben hun voorraden afgebouwd waardoor zij minder bestelden bij Medtronic. Ook stegen de kosten bovengemiddeld, vooral door de ontwikkeling en lancering van nieuwe producten.

Na de eerste schrik is het aandeel in de dagen na de cijfers weer gaan stijgen. Per saldo staat het aandeel per ultimo februari 15% in de plus en presteert het beter dan gemiddeld. Het dividendrendement van 3% is ook boven het marktgemiddelde, de koers/winstverhouding van 23 is wel hoger dan het markt- en sectorgemiddelde van 18. Omdat de omzet van Medtronic in een stabiele en door de vergrijzing groeiende markt niet zomaar in elkaar zal klappen vinden wij de hogere waardering gerechtvaardigd.