-

- Nieuwe koersrecords voor aandelen ondanks onzekerheden

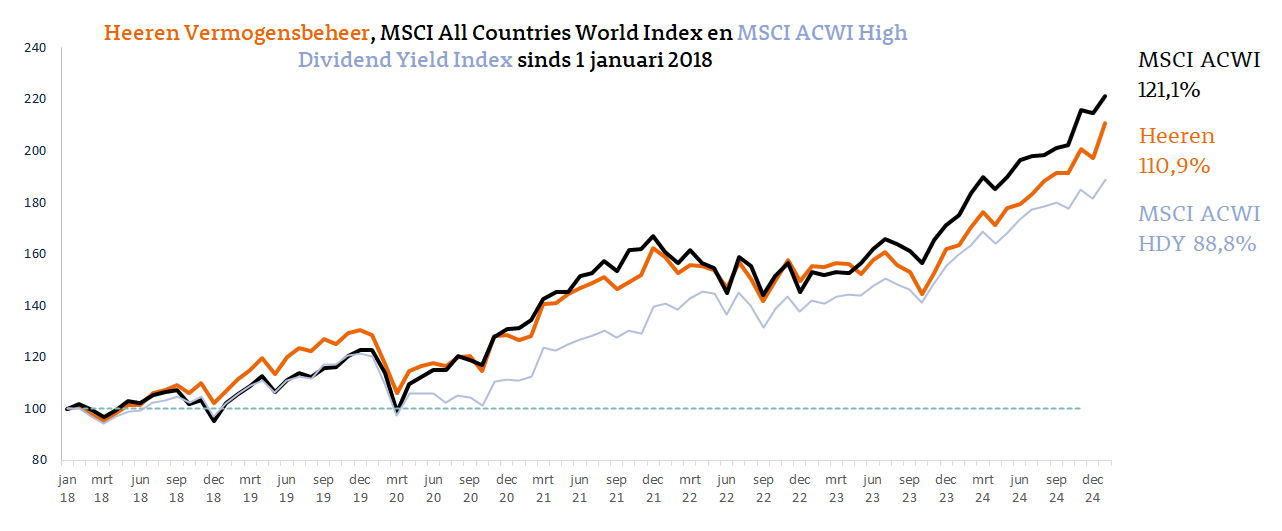

- Onze aandelenportefeuille heeft een vliegende start

- Obligatierentes eurozone vrijwel ongewijzigd

- Onzekerheid over importheffingen maar winstvooruitzichten nog goed

Terugblik januari

Aandelenmarkten

Wereldwijd bewogen aandelenkoersen sterk door Donald Trumps uitspraken in aanloop naar zijn inauguratie over zijn beleidsvoornemens. Vooral zijn plannen voor importheffingen en de inschatting van beleggers over de gevolgen daarvan zorgden voor onrust.

De AI-sector bleef positief in de belangstelling staan, onder meer door de aankondiging van Microsoft dat het dit jaar USD 80 miljard in AI-processoren wil investeren wat per saldo voor stijgende koersen zorgde.

Totdat het Chinese DeepSeek aankondigde een AI taalmodel te hebben ontwikkeld dat wedijvert met de beste modellen uit de VS zoals ChatGPT, zonder de meest geavanceerde processoren van Nvidia te gebruiken.

Hoewel niet direct duidelijk was wat waar is van deze claims, deden beleggers Nvidia massaal in de verkoop. In één dag verloor het bedrijf bijna USD 600 miljard aan beurswaarde. Ook andere aandelen in de halfgeleidersector verloren fors. Maar de DeepSeek-dip bleek van korte duur. Dankzij goede cijfers en vooruitzichten van ASML en andere technologiebedrijven werden de verliezen in een paar dagen al grotendeels goedgemaakt. Uiteindelijk boekte onze benchmark, de MSCI All Countries World Index een rendement van 2,9% in januari.

Sectorontwikkelingen

Ondanks het herstel in de laatste dagen boekte de technologiesector een negatief rendement in januari. Nvidia was de grootste daler in de top-10, maar ook Broadcom, Microsoft en Apple boekten negatieve rendementen.

Alle andere sectoren eindigden in de plus. De sector communicatiediensten ging aan kop, vooral dankzij een sterke performance van Meta, Alphabet en Netflix. Ook de sectoren gezondheidszorg en financiële diensten presteerden flink bovengemiddeld.

Portefeuille ontwikkelingen

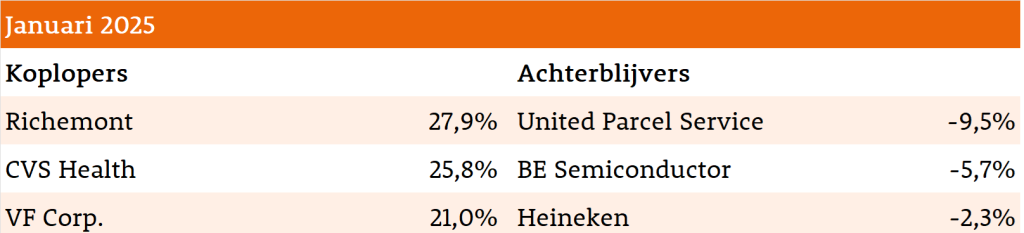

Onze aandelenportefeuille had een uitstekende maand met een rendement van 6,9%. De grootste bijdrage daaraan kwam van de sector duurzame consumptiegoederen. De koers van Richemont bereikte een nieuw hoogtepunt na publicatie van sterk meevallende kwartaalcijfers. Ook VF Corp. en Starbucks boekten flinke koerswinsten na meevallende cijfers.

Ook onze aandelen in de sector gezondheidszorg leverden een mooie bijdrage aan het rendement. CVS Health, Medtronic en Roche, vorig jaar alle drie achterblijvers, werden opgepikt door beleggers vanwege hun bescheiden waardering en aantrekkelijk dividendrendement.

Tenslotte boekte onze selectie in de technologiesector een positief rendement. IBM en Qualcomm werden ruimschoots beloond voor goede kwartaalresultaten en vooruitzichten. En ook Corning en Tokyo Electron zagen de koers flink stijgen. UPS was de enige grote daler, hier vielen de resultaten en vooruitzichten juist tegen.

Obligatiemarkt

Ook in januari werden de kapitaalmarktrentes in de eurozone meer beïnvloed door ontwikkelingen in de Verenigde Staten dan door die in de eigen regio. In de eerste helft liep de 10-jaars rente in de VS met een kwart procentpunt op door de kracht van de economie en de arbeidsmarkt, die verdere verruiming door centrale bank onzeker maakt.

Vanaf medio januari daalde de rente weer ongeveer even hard. Nu vanwege de vrees dat de aangekondigde invoerheffingen die president Trump aankondigde, uiteindelijk tot lagere groei van de economie in de VS gaan leiden. De kapitaalmarktrentes in de eurozone volgden zowel de opwaartse als de neerwaartse beweging.

Uiteindelijk steeg de Duitse 10-jaars rente in januari met 0,1%-punt tot 2,3%, in Italië slechts licht naar 3,6%. In Frankrijk en Spanje bleef de 10-jaars onveranderd op 3,2% en 3,1%. De rente op bedrijfsobligaties van hoge kwaliteit daalde marginaal naar 3,1%. Zowel onze obligatieportefeuille als de obligatiebenchmark eindigden de maand vrijwel onveranderd.

Vooruitblik

De lawine van invoerheffingen die Donald Trump heeft aangekondigd lijkt voorlopig nog mee te vallen. Het tarief van 25% op producten uit Mexico en Canada werd uitgesteld na (symbolische) concessies van beide landen over strengere grenscontroles. En de heffing van 10% op Chinese producten is veel lager dan de eerder aangekondigde 60%. Trump lijkt de tarieven vooral in te zetten als pressiemiddel om concessies van landen op allerlei terreinen te verkrijgen. Hierbij past ook zijn recente dreigement om de financiële hulp aan Jordanië te staken als dat land weigert om Palestijnen uit de Gazastrook op te nemen.

Politieke ontwikkelingen

De recent aangekondigde importheffing van 25% op staal en aluminium, die gericht is tegen álle landen, kan leiden tot een breder handelsconflict. De EU heeft al aangekondigd met tegenmaatregelen te komen. Maar wellicht komen er ook hierover weer onderhandelingen en wordt de soep toch niet zo heet gegeten.

Voorlopig hebben aandelenbeleggers meer oog voor de bedrijfswinsten. En die zijn over het geheel genomen prima, in elk geval in de VS. Inmiddels hebben ruim 300 bedrijven uit de S&P 500 index kwartaalcijfers gepubliceerd. Daarvan was 76% beter dan verwacht, terwijl dat op de lange termijn 67% is.

De verwachte winstgroei voor de S&P 500 over het vierde kwartaal van 2024 is 15%. En voor 2025 blijven de winstvooruitzichten ook goed met een door analisten verwachte groei van 12%. De hoogste winstgroei zien zij voor de sectoren gezondheidszorg (19%), technologie (19%) en industriële bedrijven (13%).

De winstgroei van de grote Europese bedrijven in de Stoxx 600 index houdt nog niet over. Voor het vierde kwartaal wordt een magere 1% verwacht. En van de bedrijven die al kwartaalcijfers hebben gepubliceerd – overigens nog geen 70 – overtrof 54% de verwachtingen, in lijn met het gemiddelde over de afgelopen 10 jaar. Voor 2025 zijn analisten optimistischer met een winstgroeiraming van ruim 8%. Vooral in de sectoren technologie (17%), consumptiegoederen (14%) en industrie (10%).

De Stoxx 600 bereikte begin februari een nieuw hoogtepunt, maar de koers/winstverhouding van 13,8 ligt nog zo’n 5% onder het gemiddelde over de afgelopen 10 jaar. De S&P 500 is inmiddels iets gezakt vanaf het koersrecord in januari, maar de k/w van 22,4 ligt nog altijd ruim 20% hoger dan het 10-jaars gemiddelde. Daarbij geldt wel dat de 10 grootste aandelen in de S&P 500 nu een veel groter gewicht én een veel hogere koers/winst verhouding hebben dan in het verleden.

Dat betekent enerzijds dat die dominante aandelen ook kwetsbaar zijn wanneer de resultaten of vooruitzichten niet aan de torenhoge verwachtingen van beleggers voldoen. En anderzijds dat er in de VS ook nog veel grote bedrijven zijn waarvan de aandelen redelijk gewaardeerd zijn. Relatief gezien zien wij op dit moment meer aantrekkelijk gewaardeerde aandelen in Europa dan in de VS.

Onze aanpak

Door de huidige onzekerheden op economisch en geopolitiek terrein is spreiding binnen de aandelenportefeuille nog belangrijker dan anders. Een goede mix van aandelen die profiteren van een aantrekkende economie, bedrijven die bescherming bieden in een neergaande markt. Bedrijven die wereldwijd actief zijn met productie en verkopen of de afzet kunnen verleggen naar andere regio’s, zodat de invloed van handelsbelemmeringen gedempt wordt. En bedrijven met sterke marktposities, zodat zij gestegen grondstofkosten of invoerheffingen kunnen doorberekenen in de afzetprijzen. Bedrijven met een bovengemiddeld, maar niet persé het hoogste dividendrendement. Want een bedrijf moet ook investeringsmogelijkheden hebben voor toekomstige groei.

Daar zoeken wij continu naar, om een gebalanceerde portefeuille samen te stellen die op langere termijn een goed totaalrendement oplevert.

Focus op de sector gezondheidszorg

In de afgelopen jaren ging de aandacht van aandelenbeleggers vooral uit naar de sectoren technologie, duurzame consumptiegoederen en communicatiediensten. In deze sectoren bevinden zich enkele grote bedrijven die het erg goed doen qua omzet- en winstontwikkeling, waardoor de koersen fors zijn gestegen. In de technologiesector zijn dit namen zoals Apple, Nvidia, Microsoft en het Nederlandse ASML. In de sector duurzame consumptiegoederen zijn het Amazon en Tesla geweest, en binnen communicatiediensten hebben Meta en Alphabet een grote bijdrage geleverd. Op ASML na staan de andere zeven aandelen tegenwoordig bekend als de ‘magnificent seven’.

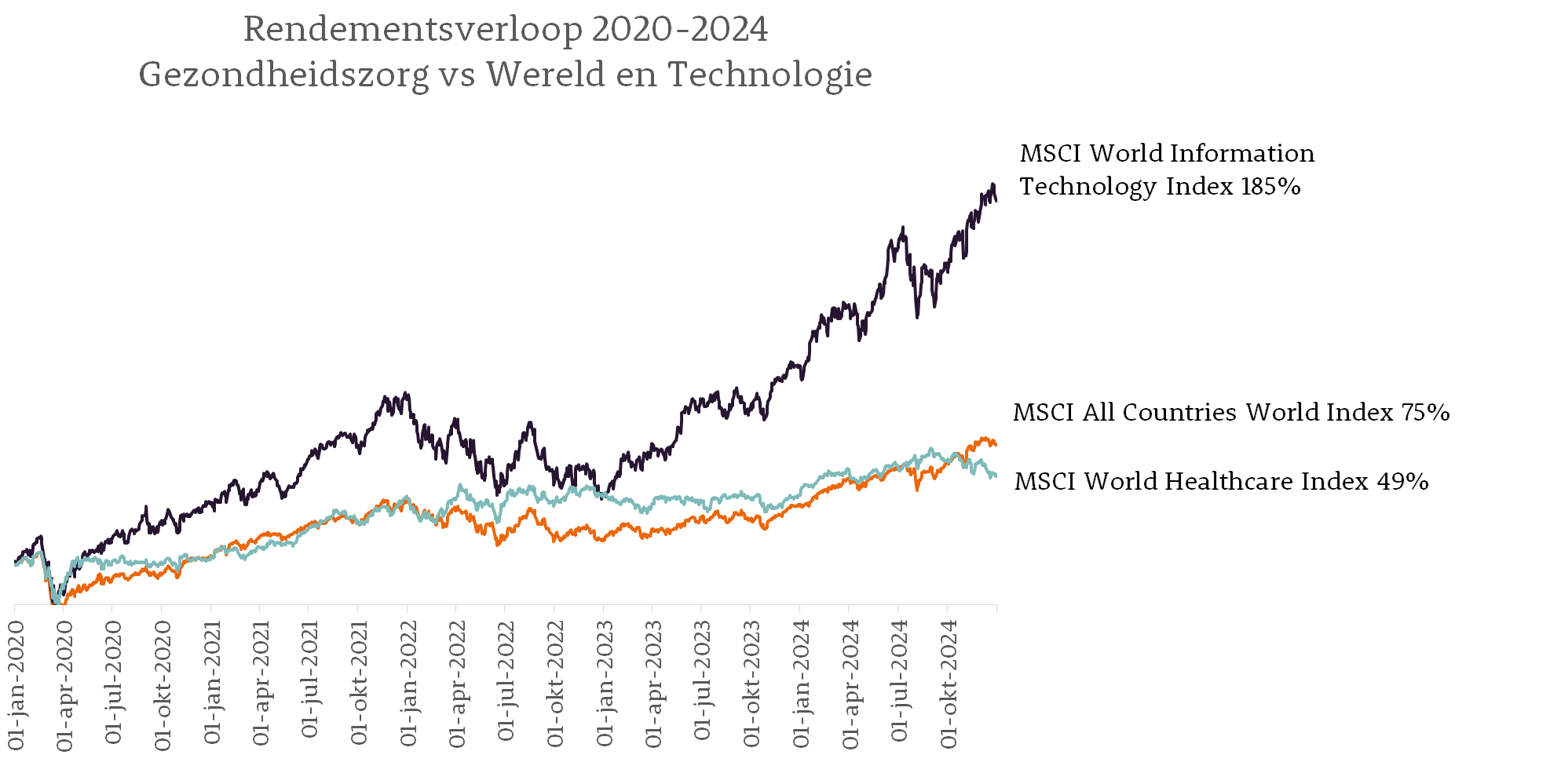

Blijven deze aandelen de trend bepalen op de markten? Het zou kunnen, maar wij kijken ook graag naar andere sectoren waar kansen liggen. Zo heeft de sector gezondheidszorg de afgelopen jaren slechter dan gemiddeld gepresteerd. De MSCI World Health Care is de afgelopen vijf jaar met 49% gestegen, een prima gemiddeld jaarrendement van 8,4%. Maar in dezelfde periode is de MSCI All Countries World Index met 75% gestegen, oftewel een rendement van 11,9% per jaar. De MSCI World Technology Index steeg zelfs met 185%, een jaarrendement van 23,3%.

De stijging van de koersen bepaalt uiteindelijk het rendement van een portefeuille. Maar om te beoordelen of aandelen door de jaren heen duurder of goedkoper zijn geworden, is het belangrijk om naar de winstontwikkeling te kijken. Want op lange termijn volgt de koers van een aandeel de winstontwikkeling van het betreffende bedrijf. Op korte termijn kunnen andere aspecten meespelen, zoals groot enthousiasme voor een nieuw product, een nieuwe technologie of een bepaalde sector. Waardoor de verwachtingen over de toekomstige winsten omhoog gaan en beleggers nu bereid zijn meer voor een aandeel te betalen.

Voor de sector gezondheidszorg, waar de koersen met gemiddeld 49% stegen, namen de onderliggende winsten in dezelfde periode met 86% toe. De aandelen zijn dus gemiddeld genomen goedkoper geworden, de koers/winstverhouding is gedaald van 24 in 2020 naar 17,6. Ook de waardering van de MSCI ACWI is gedaald omdat de winsten met 95% gestegen zijn, meer dan de koersstijging van 75%. En zelfs in de sector technologie overtrof de winststijging van 204% de koersstijging van 185%.

Maar niet alleen de absolute waardering is van belang, ook de relatieve waardering. Daar zijn grote verschuivingen zichtbaar. In 2020 waren de aandelen in de sector gezondheidszorg 17% hoger gewaardeerd dan die van de wereldwijde index, deels door de coronapandemie en door de verwachting dat zorguitgaven flink zouden blijven stijgen. Nu zijn de aandelen in de gezondheidszorg 5% lager gewaardeerd dan de wereldwijde index. De tech-aandelen waren in 2020 49% hoger gewaardeerd dan het wereldwijde gemiddelde. Nu is dit zelfs opgelopen naar 55%.

Het is niet eenvoudig om aandelen in verschillende sectoren met elkaar te vergelijken. De toonaangevende bedrijven in de sector technologie groeien snel en hebben een dominante marktpositie die een concurrentievoordeel en een stabiele inkomstenbron biedt. Door schaalvoordelen hebben zij vaak hogere marges in vergelijking met bedrijven in andere sectoren. Dit zorgt voor groot enthousiasme onder beleggers voor technologieaandelen, wat de vraag en daarmee de waardering opdrijft. Aandelen in de sector gezondheidszorg hebben ook vaak stabiele inkomsten, maar groeien minder snel en moeten veel investeren om aflopende patenten te compenseren. Daarbij is er maatschappelijke kritiek over hoge prijzen van nieuwe geneesmiddelen.

De sector gezondheidszorg heeft ook veel subsectoren die allemaal op hun eigen manier gewaardeerd worden. In de subsector biotechnologie zijn de bedrijven gericht op nieuwe behandelingen en therapieën. Hun toekomstige winsten zijn heel onzeker, maar als een medicijn heel succesvol blijkt kunnen de winsten exploderen. Dit zorgt voor hoge waarderingen. De grote farmaceutische bedrijven verkopen vaak veel goedgekeurde medicijnen die stabiele inkomsten opleveren. Dat maakt de voorspelbaarheid van de winsten beter, maar gaat vaak samen met lagere waarderingen. Daarnaast zijn er de bedrijven die zich bezighouden met verbruiksgoederen, IT-oplossingen, ziekenhuizen, laboratoria, zorgverzekeraars en producenten van medische apparatuur.

In onze portefeuille hebben wij aandelen uit verschillende subsectoren opgenomen. Roche en Pfizer zijn farmaceutische producenten die ook actief zijn op het gebied van biotechnologie, maar waar de nadruk ligt op de productie en verkoop van bewezen medicijnen. Dit zijn wat lager gewaardeerde aandelen.

Pfizer heeft een koers/winstverhouding van 11,1 voor 2025 en Roche van 15,4. Coloplast zit meer in de verbruiksgoederen zoals stoma’s en wondverzorgingsproducten. Omdat de toekomstige groei redelijk is veiliggesteld door de vergrijzing, Coloplast een sterke concurrentiepositie heeft en het minder last heeft van aflopende patenten, is dit aandeel met een koers/winstverhouding van 27,1 hoog gewaardeerd.

CVS Health heeft een groot netwerk van apotheken en is daarnaast een van de grootste zorgverzekeraars in de VS. Over CVS heerst onzekerheid, mede omdat de verzekeringstak Aetna tegen oplopende kosten aanhikt en het de premies vanwege regelgeving niet zomaar mag verhogen. Door de onzekerheid is de waardering van CVS met 11,5 weer wat aan de lage kant.

Tenslotte hebben wij met Medtronic nog een bedrijf in portefeuille dat zich richt op medische apparatuur zoals pacemakers en chirurgische instrumenten. De verwachte verkoop van deze producten is weer beter te voorspellen, wat gekoppeld is aan een waardering van 20,0, iets boven het sectorgemiddelde van 17,6. Wij beleggen niet in de subsector biotechnologie, omdat deze bedrijven vaak nog geen winst maken en geen of te lage dividenden uitkeren.

Want naast de waardering is de hoogte van het dividend ook belangrijk voor ons. Het gemiddelde dividendrendement van de sector gezondheidszorg is 1,8%, gelijk aan het marktgemiddelde. Dit gemiddelde wordt gedrukt door de bedrijven in de biotechnologiesector. Coloplast heeft door de hoge waardering het laagste dividendrendement van onze aandelen in de sector, maar op de huidige koers is het toch 3,0%. Pfizer heeft een dividendrendement van maar liefst 6,6%.

Een heel hoog dividendrendement kan overigens ook zorgwekkend zijn. Bijvoorbeeld wanneer een bedrijf een te groot deel van de winst uitkeert als dividend, en te weinig overhoudt om te investeren in het bedrijf. Dat brengt het risico dat die dividenden in de toekomst niet meer betaald kunnen worden. Bij Pfizer is de schuld ten opzichte van de brutowinst niet buitensporig hoog en is de verwachting dat de vrije kasstroom de komende jaren verder toeneemt. Ook heeft de CEO bij de publicatie van de jongste cijfers aangegeven dat hij positief is over het handhaven van het huidige dividendbeleid. Een kanttekening is wel dat het dividend in de komende jaren maar beperkt zal groeien.

Ondanks de lager dan gemiddelde winstgroei vinden wij een positie in de sector gezondheidszorg een belangrijk onderdeel van een gebalanceerde portefeuille. Naast de stabiele dividenden heeft de sector ook defensieve kwaliteiten. In het moeilijke beleggingsjaar 2022, waarin de MSCI All Countries World Index met 13% en de MSCI Technologie met maar liefst 27% daalde, was het rendement voor de MSCI gezondheidszorg met 1% nog licht in de plus. In deze onzekere tijden heeft dat waarde. Het dividendrendement van onze selectie in gezondheidszorg is 3,8%. Het levert daarmee een mooie bijdrage aan ons streven om uit de aandelenportefeuille een jaarlijkse dividendstroom van 3 tot 4% te genereren.