Terugblik derde kwartaal 2025

Aandelenmarkten

De wereldwijde aandelenmarkten boekten zeer solide resultaten. Geopolitieke spanningen in het Midden-Oosten en de handelspolitiek van president Trump zorgden voor volatiliteit. Nieuwe importtarieven op goederen uit China en Mexico én dreigende bezuinigingen op federale agentschappen in de VS veroorzaakten onzekerheid. Maar steeds bleken markten veerkrachtig.

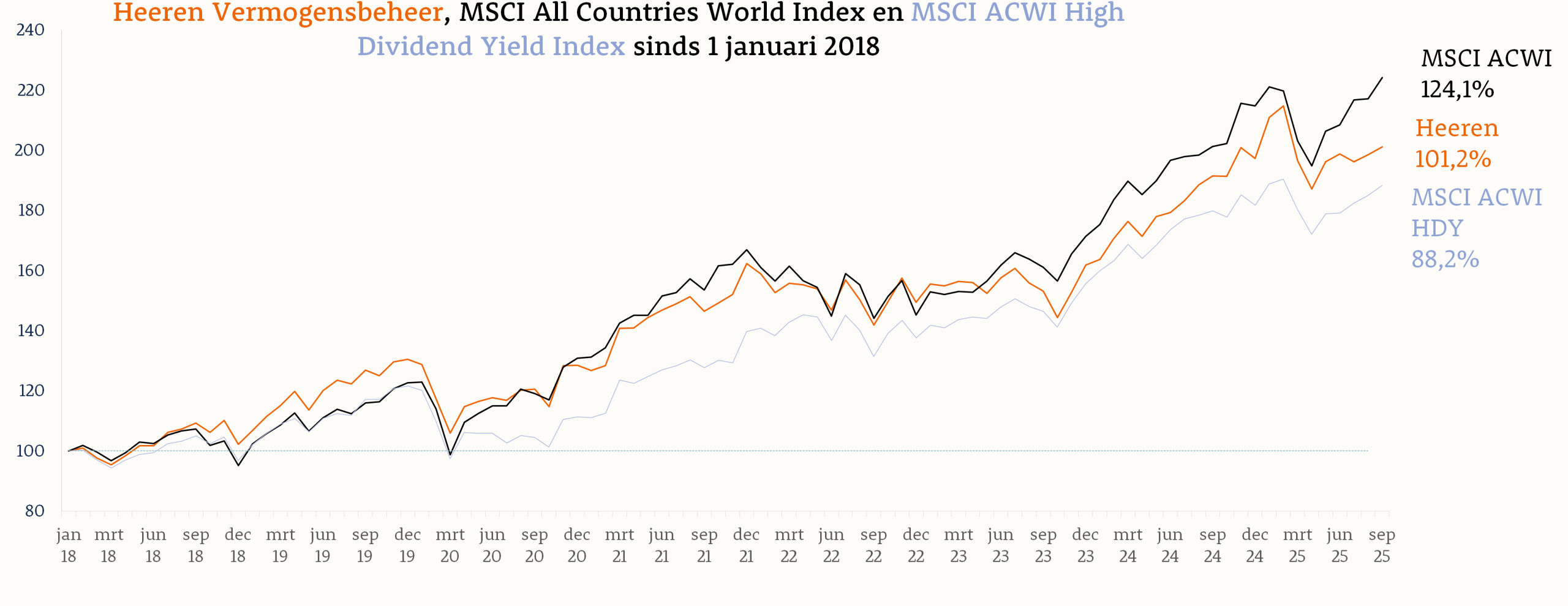

Onze benchmark, de MSCI All Countries World Index, boekte een rendement van +7,5% in euro’s, vooral dankzij sterke bedrijfsresultaten en een aanhoudende rally in technologieaandelen. De aandelenmarkten in Europa, in Japan en in de opkomende markten presteerden bovengemiddeld. Aandelen in de Verenigde Staten bleven wat achter door de verzwakking van de Amerikaanse dollar ten opzichte van de euro.

In de VS bereikten zowel de S&P 500 als de Nasdaq Composite, in dollars gemeten, wel weer nieuwe koersrecords. Dit was vooral te danken aan sterke bedrijfsresultaten, AI-gerelateerde groei en de verwachting dat de Federal Reserve na de eerste verlaging in september zal doorgaan met renteverlagingen. Aan de verwoede pogingen van president Trump om invloed te krijgen op het beleid van de Fed, tilden beleggers minder zwaar.

In Europa bereikten de DAX (Duitsland), de CAC 40 (Frankrijk) en de FTSE 100 (VK) eveneens nieuwe hoogtepunten, ondanks zorgen over de gevolgen van Amerikaanse invoerheffingen voor Europese bedrijven.

Sectorontwikkelingen

De technologiesector was, net als in het tweede kwartaal, de winnaar met een rendement van bijna 13%. Ook de sectoren communicatiediensten en duurzame consumptiegoederen presteerden uitstekend. Dit was, zoals wel vaker, te danken aan de prestaties van een aantal techgiganten. In technologie steeg Apple met 25% en Nvidia met 19%. Alphabet (communicatiediensten) pluste 39% en Tesla (duurzame consumptiegoederen) spande de kroon met bijna 41% koerswinst.

Met uitzondering van basismaterialen (+11%) bleven alle andere sectoren achter bij het marktgemiddelde. De sector consumptiegoederen was de enige met een negatief rendement; gezondheidszorg en financiële diensten bleven steken op rendementen van 3% tot 5%.

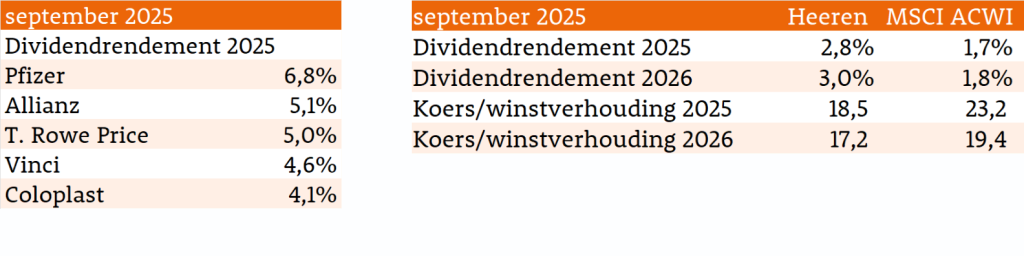

Portefeuille ontwikkelingen

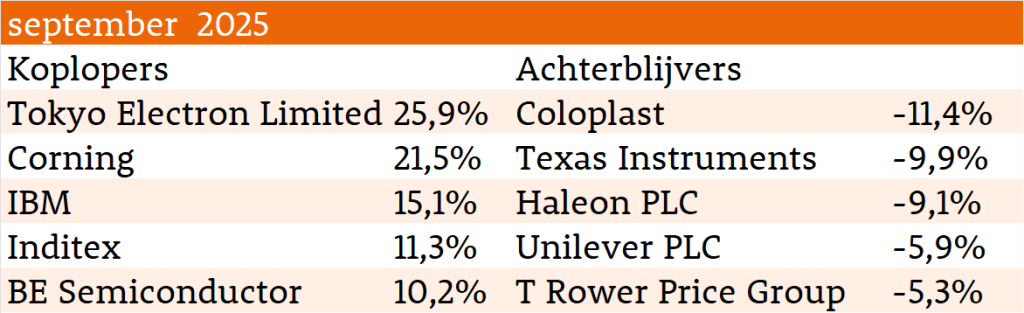

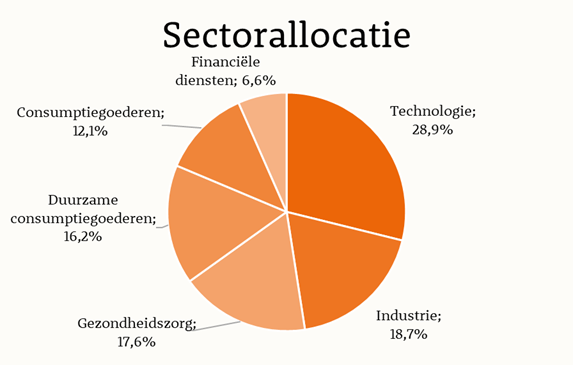

Het rendement van onze aandelenportefeuille kwam uit op 1,2%. Onze grotere dan gemiddelde posities in de sectoren consumptiegoederen en gezondheidszorg kostten rendement, maar dit werd deels goedgemaakt omdat wij minder dan gemiddeld beleggen in de sector financiële diensten. Het niet beleggen in de eerdergenoemde AI- en technologie gerelateerde bedrijven drukte het zwaarst op ons rendement. De resultaten van onze aandelenkeuzes waren gemengd. Tegenover een aantal flinke winnaars, zoals Corning (met een rendement van 56% de grootste winnaar), Garmin en VF Corp. stonden meer verliezers. Novo Nordisk, Haleon en Texas Instruments waren dit kwartaal de hekkensluiters.

Obligatiemarkt

In het derde kwartaal van 2025 stegen de rentes op staatsobligaties in de eurozone licht. De Duitse 10-jaars Bund steeg van 2,6% op 30 juni naar 2,7% op 30 september, terwijl de rente op 10-jaars Franse staatspapier opliep tot 3,5%, met een piek van 3,6% begin september. Deze laatste stijging weerspiegelt toenemende zorgen over inflatie, begrotingsdiscipline en politieke stabiliteit in Frankrijk, nadat het kabinet van premier Bayrou begin september door het parlement naar huis werd gestuurd.

In Italië en Spanje bleef de 10-jaars rente vrijwel onveranderd op respectievelijk 3,5% en 3,2%. De ontwikkelingen op de obligatiemarkt in de VS hadden per saldo weinig invloed. De rente op Amerikaanse 10-jaars Treasuries daalde licht maar bleef relatief hoog. Dit zorgde voor opwaartse druk op de rentes in de eurozone door internationale kapitaalstromen en relatieve rendementsvergelijkingen. Daartegenover zorgden geopolitieke spanningen en onzekerheid rond het Amerikaanse handelbeleid voor een stevige vraag naar veilige obligaties zoals Duitse Bunds, wat de rente drukte.

De rente op bedrijfsobligaties van hoge kwaliteit bleef stabiel op 3,1% waardoor de risicovergoeding boven staatspapier licht afnam. Dit weerspiegelt de zoektocht van beleggers naar rendement in de huidige omgeving van lage rentes op staatspapier. Het renteverschil met Duitse staatsobligaties met een vergelijkbare looptijd (5 jaar) lag eind september op 0,77%-punt, nog weer 0,15%-punt onder het al lage niveau van eind juni. Per saldo boekten zowel onze obligatieportefeuille als onze obligatiebenchmark een marginaal positief rendement van 0,2%.