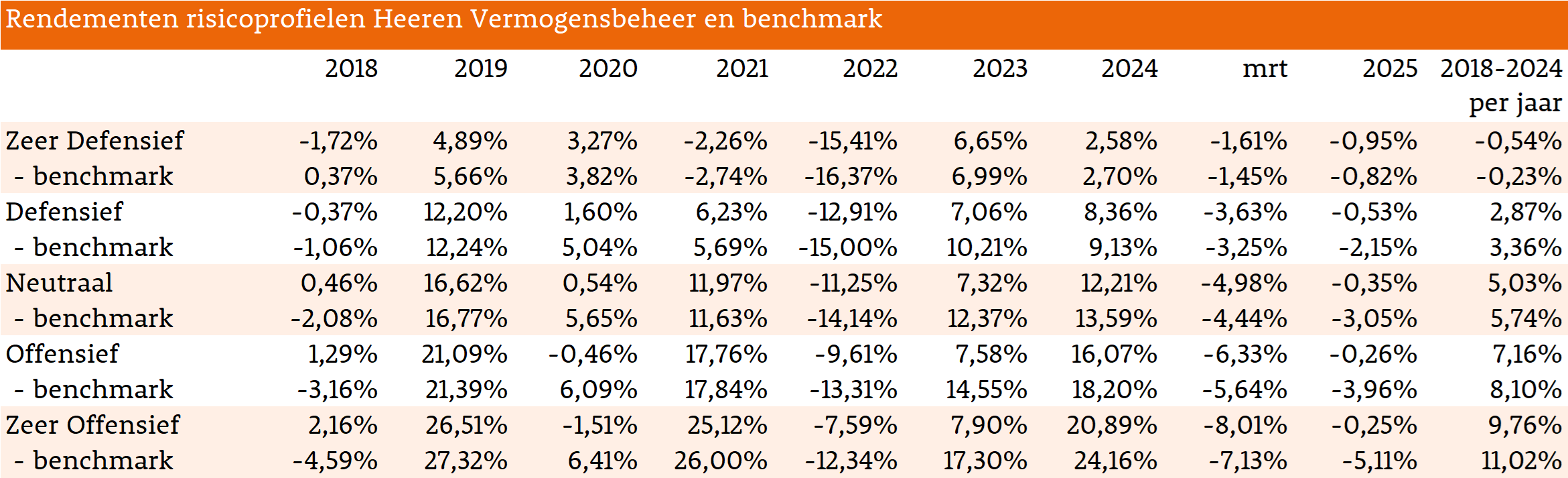

-

- Onzekerheid over importheffingen drukt aandelenmarkten

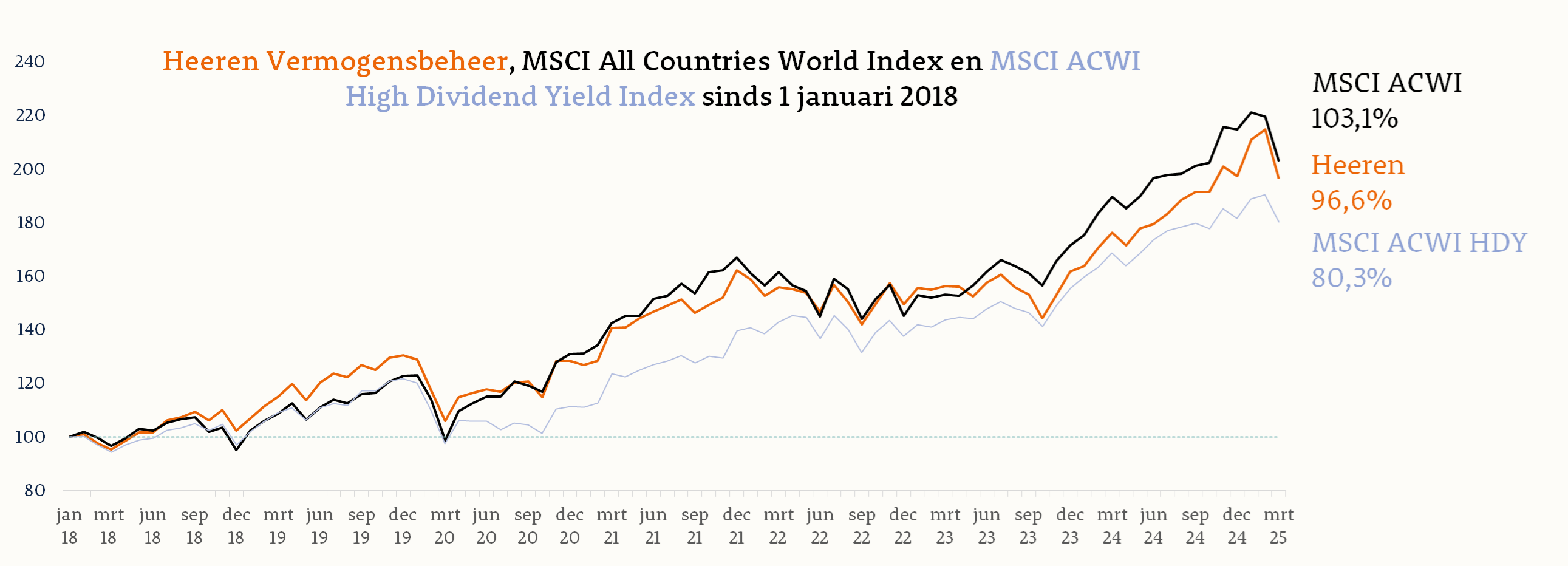

- Lichte underperformance voor onze aandelenportefeuille

- Obligatierentes eurozone stijgen licht

- “Liberation Day” zal nog wel even nadreunen

Terugblik Maart

Aandelenmarkten

De onzekerheid over de plannen van president Trump met importheffingen hield ook in maart de wereldwijde aandelenmarkten in de greep. Importheffingen zijn niet goed voor de wereldwijde economie, en de aanhoudende onzekerheid wat er uiteindelijk zal gebeuren voegt nog een extra dimensie toe. Maatregelen worden aangekondigd, uitgesteld, ingevoerd, gedeeltelijk teruggedraaid en toch ingevoerd.

In de eerste helft van de maand daalden de aandelenkoersen wereldwijd, met de koersen in de VS voorop. Het uitblijven van concrete maatregelen en wat positief bedrijfsnieuws zorgde daarna voor enig herstel. Trump’s aankondiging van een tarief van 25% voor alle in de VS ingevoerde auto’s en auto onderdelen, plus het dreigement dat elke tegenmaatregel dubbel bestraft zal worden leidde tot een nieuwe dip. Uiteindelijk boekte onze benchmark, de MSCI All Countries World Index een negatief rendement van 7,5% in maart.

Noord-Amerikaanse aandelen presteerden veruit het slechtst met een negatief rendement van 9,2%. Met name de hoog gewaardeerde groeiaandelen moesten het ontgelden. Met een verlies van 4,0% deden Europese aandelen het relatief goed. Defensie gerelateerde aandelen in Europa profiteerden van het aangekondigde EU herbewapeningsprogramma en infrastructuur gerelateerde bedrijven van de aangekondigde mega-investeringen in de Duitse infrastructuur. In Japan, ontwikkeld Azië en de opkomende markten waren de rendementen ook negatief, maar minder negatief dan in Noord-Amerika.

Sectorontwikkelingen

Met een verlies van 12% was technologie de slechtst presterende sector. De drie zwaargewichten Apple, Nvidia en Microsoft verloren respectievelijk 12%, 17% en 9%. Ook de sectoren duurzame consumptiegoederen en communicatiediensten verloren flink. In de eerstgenoemde vooral door flinke koersverliezen van Amazon (-/-14%) en Tesla (-/-15%). Bij communicatiediensten vielen ook Meta (-/-17%) en Alphabet (-/-13%) in negatieve zin op. Hierdoor eindigden alle Magnificent Seven aandelen in maart in de min. Behalve energie boekten ook de andere sectoren negatieve rendementen, maar presteerden wel beter dan het marktgemiddelde.

Portefeuille ontwikkelingen

Na de sterke prestaties in januari en februari moest onze aandelenportefeuille in maart ook een stap terug doen. Vooral onze aandelen in de sector duurzame consumptiegoederen kostten performance. De drie grootste achterblijvers zijn afkomstig uit deze sector, daarnaast daalden ook Inditex en Garmin flink. Bij alle vijf speelt dat zij hard geraakt kunnen worden door importheffingen. Dit werd deels goedgemaakt door onze selectie in de sector consumptiegoederen waar Unilever en Ahold Delhaize kleine positieve rendementen boekten. En in de sector technologie daalden ook al onze keuzes in koers, maar bleef die bij IBM, Qualcomm en Cisco relatief beperkt. Per saldo verloor onze aandelenportefeuille 8,4% in maart.

Obligatiemarkt

In maart zorgde het vooruitzicht dat overheden in de eurozone een groter beroep op de kapitaalmarkt zullen doen voor opwaartse druk op de obligatierentes. In de eerste plaats de Duitse overheid. Door het loslaten van de zogeheten schuldenrem (die slechts een zeer beperkt overheidstekort toestaat) wil de nieuwe Duitse regering 500 miljard euro investeren in infrastructuur, defensie en klimaatmaatregelen.

Daarnaast heeft de Europese Unie een plan opgesteld waaronder de lidstaten 800 miljard euro zullen investeren in defensie. Daartegenover staat dat door de invoerheffingen die de VS aan de EU zullen opleggen, ook al vallen ze uiteindelijk mee, de economische groei in de eurozone lager zal uitkomen dan eerder verwacht. Samen met een lagere inflatie geeft dat de Europese Centrale Bank ruimte om de korte rente in 2025 nog een aantal malen te verlagen. Dit zal ook doorwerken op de kapitaalmarktrentes in de eurozone. Per saldo leidde dit in maart tot een lichte stijging van de kapitaalmarktrentes.

De 10-jaars rente in Duitsland, Frankrijk, Italië en Spanje steeg met ongeveer 0,3%-punt tot respectievelijk 2,7%, 3,4%, 3,8% en 3,3%. De rente op bedrijfsobligaties van hoge kwaliteit steeg met 0,2%-punt tot 3,3%. Het renteverschil met staatsobligaties blijft daarmee lager dan in de afgelopen jaren.

Met een rendement van -/-1,6% bleef onze obligatieportefeuille nipt achter bij onze obligatiebenchmark (-/-1,5%).

Vooruitblik

De met veel bombarie door Donald Trump aangekondigde “Liberation Day” leidde in alle opzichten tot teleurstelling. De aangekondigde heffingen zijn hoger, de berekeningen waarop zij gebaseerd zijn onduidelijker en de toon ten opzichte van zo ongeveer alle handelspartners van de VS was negatiever dan verwacht. De koersenborden op de wereldwijde aandelenmarkten kleurden vervolgens dieprood.

Maar net als bij eerdere, kleinschalige, aankondigingen van importheffingen is de onzekerheid hiermee niet voorbij. Want ondanks de negatieve retoriek liet Trump wel ruimte om de maatregelen te versoepelen voor landen die beloven hun leven te zullen beteren. De reacties van de getroffen landen verschillen. Sommige geven aan in gesprek te willen gaan en spreken niet over tegenmaatregelen. De EU kondigt wél tegenmaatregelen aan, voor het geval onderhandelingen tot niets leiden.

Onze aanpak

Waar het uiteindelijk op uit zal draaien? Wij weten het niet. Wel dat de onzekerheid bij burgers en bedrijven voorlopig nog aan zal houden. De vertrouwensindicatoren dalen al een tijdlang, dat zal op korte termijn eerder erger worden dan beter. Op de financiële markten zal de volatiliteit voorlopig nog wel hoog blijven.

Maar als lange termijn beleggers vinden wij het vooral belangrijk om rustig te blijven. Ook dit is een periode die weer voorbij zal gaan. En wij gaan pas actie te ondernemen als duidelijk is wat er overblijft van de maatregelen en wat dit voor gevolgen voor bedrijven zal hebben. Want koersen reageren op korte termijn soms heftig op sentiment en lang niet altijd op een voorspelbare manier. Op lange termijn is de winstontwikkeling de belangrijkste drijfveer voor aandelenkoersen. Pas wanneer het stof is neergedaald valt daar iets verstandigs over te zeggen.

Dividend

Het dividendseizoen is gestart

De meeste Amerikaanse bedrijven betalen tegenwoordig het dividend op kwartaalbasis. Deze trend zie je ook steeds vaker in Europa. Bedrijven zoals Unilever en Shell hebben er al voor gekozen om de dividenden per kwartaal te betalen. Toch betalen de meeste bedrijven in Europa het dividend 1 keer per jaar. Dit is vlak na de aandeelhoudersvergadering waarin het voorgestelde dividend wordt goedgekeurd. Soms volgt er later in het jaar nog een interim dividend. Een interim dividend is een tussentijdse beloning die bedrijven kunnen uitkeren als zij al inzien dat het financieel een goed jaar gaat worden.

De aandeelhoudersvergaderingen vinden meestal plaats in april en mei wat inhoudt dat in die periode ook de meeste dividenden in Europa betaald worden. Bij ons in de portefeuille zijn Siemens en Roche al vroeg in het jaar geweest. Siemens heeft zijn dividend van EUR 5,20 per aandeel al op 18 februari betaald. Dat was op basis van de koers op die dag een dividendrendement van 2,3%. Roche heeft op 31 maart het dividend betaald, dit kwam uit op een dividendrendement van 3,0%. Andere relatief grote dividendbetalingen die wij verwachten komen er nog aan. Vinci gaat eind april dividend betalen wat in combinatie met een te verwachten interim dividend later in het jaar indicatief op een rendement van 4,1% uitkomt. Allianz volgt medio mei en Saint-Gobain in juni.

Nieuwe dividendbetalers

Veel grote tech bedrijven houden een relatief grote kaspositie aan. In het verleden gebruikten zij een groot gedeelte van de winst om te investeren in nieuwe ontwikkelingen. Omdat de winsten harder zijn toegenomen dan de stijging van de investeringen zijn er grote kasposities ontstaan. Dit houdt in dat er ruimte is om dividend te gaan betalen of te verhogen. In 2024 hebben drie grote ondernemingen Alphabet, Meta en Alibaba besloten om te starten met het betalen van dividenden. Mede door de start van deze dividendbetalingen zijn de wereldwijde uitgekeerde dividenden in 2024 met 6,6% gestegen ten opzichte van 2023. Maar ook van de bedrijven die al dividend uitkeerden was 88% in staat om het dividend gelijk te houden of te verhogen.

Regio’s

Mede omdat het Chinese Alibaba is begonnen met het betalen van dividend was de dividendgroei van 17% in China het hoogst van de verschillende regio’s. Onder andere dankzij Toyota en Honda volgde Japan met 16%. In de Verenigde Staten was onder andere door Meta en Alphabet de groei van 9% ook bovengemiddeld. Europa bleef wat achter met een stijging van 6% en in Azië en de Pacific ex-Japan was er zelfs sprake van een krimp van 2%.

Sectoren

De krimp van dividend in Azië en de Pacific ex-Japan kwam voor een groot gedeelte door bedrijven in Australië. Australië heeft veel beursgenoteerde mijnbouwondernemingen, wat de zwakste sector was. Zo daalde het dividend van Woodside Energy Group met 43% en van BHP Group met 15%. De financiële instellingen zagen het dividend juist het meest stijgen. Deze sector profiteerde van oplopende rentemarges, toegenomen bedrijfsactiviteiten en minder faillissementen. In Nederland is ING hier een mooi voorbeeld van. Het dividend van ING steeg met maar liefst 35%.

Verwachtingen

Voor 2025 werd er tijdens de publicatie van het rapport van Janus Henderson uitgegaan van een wereldwijde dividendgroei van 5% ten opzichte van 2024. In deze verwachting is al gedeeltelijk meegenomen dat de markten in 2025 volatieler gaan zijn. Dit als gevolg van een handelsoorlog, inflatierisico en hoge schulden van overheden. Maar na de publicatie van het rapport zijn de zorgen over de handelsoorlog fors toegenomen en zijn er daadwerkelijk hoge importheffingen ingevoerd door de Verenigde Staten. Dit zal zijn impact hebben op de bedrijfswinsten. Voor de bedrijven in de S&P 500 worden al neerwaartse bijstellingen gedaan. In zijn algemeenheid laten dividendstijgingen een wat minder beweeglijk verloop zien. Maar als de winsten minder hoog gaan uitkomen zal dat ook zijn invloed hebben op de uit te keren dividenden

Dividenden portefeuille Heeren

In onze portefeuille was er in 2024 ten opzichte van 2023 een daling van de dividenden van 7,6%. Dit klinkt teleurstellend vooral omdat wij ons echt richten op stabiele dividendbetalers. De oorzaak ligt juist in het feit dat wij onze portefeuille continue inrichten met de in onze ogen beste dividendbetalers. Dat houdt in dat er momenten zijn dat wij verbeteringen doorvoeren die voor de korte termijn zorgen voor een totale dividendverlaging maar die voor de lange termijn een verbetering zijn. Zo verkochten wij Danone ten gunste van Heineken. Danone had op het moment van verkopen een dividendrendement van 3,7% en Heineken 2,2%. Een andere ruil was de verkoop van Abbvie met een dividendrendement van 3,9% ten gunste van Broadcom met een dividendrendement van 2,3%. Dividend is belangrijk voor ons beleid maar het belangrijkste is het totaalrendement, de combinatie van dividend en koersresultaat. Zo verkochten wij Broadcom binnen een jaar met een totaalresultaat van 100% terwijl Abbvie over dezelfde periode met 22% was gestegen. Oftewel een goede ruil die zorgde voor een lagere dividendstroom maar een hoger totaalresultaat.

Verwachtingen portefeuille Heeren

Op basis van onze huidige portefeuille verwachten wij voor 2025 een groei van het dividend van 6,7%. Dit ligt boven de verwachting van de wereldwijde groei van het dividend van 5%. De hoogste groei wordt verwacht van Besi, dit dividend zal naar verwachting op jaarbasis met 46% stijgen. Richemont zal zoals het er nu naar uitziet het dividend met 14% verhogen. Omdat Richemont veel in Azië produceert en in de Verenigde Staten verkoopt lijkt het wel een slachtoffer te worden van de handelsoorlog. De verwachte dividendstijging moet nog wel uitkomen. Wel is het zo dat Richemont maar liefst CHF 7 miljard in kas heeft. En van de gerealiseerde winst wordt 60% gebruikt om dividend te betalen. Er is dan ook genoeg gelegenheid om de dividendverhoging door te zetten. Voor Coloplast wordt een verhoging van 13% verwacht. Ook erg mooi voor een redelijk stabiele onderneming. Onder andere actief in de verkoop van stoma’s. De verkoop hiervan is veel minder gevoelig voor de economische situatie.

Wat het dividend uiteindelijk in 2025 zal worden is verder ook nog afhankelijk van de valutakoersen. Wij beleggen een groot gedeelte in Amerikaanse aandelen. Als de dollar zakt ten opzichte van de Euro zal het totale dividend in Euro’s lager uit kunnen komen. Ook eventuele wijzigingen in de portefeuille hebben invloed op de dividenden.

Huidige situatie

Met de huidige hoge volatiliteit op de effectenmarkten door de handelsoorlog die gaande is, zijn de verwachtingen wat onzeker. Een bekende uitspraak is dat een koers een mening is en dividend een feit. Dit is gedeeltelijk waar. De koersen op de beurs zijn afhankelijk van veel factoren, waaronder het sentiment van beleggers. Dividenden worden bepaald door de bestuurders van de bedrijven. Deze laten zich minder leiden door de waan van de dag waardoor stijgingen van dividenden een stabieler verloop laat zien door de jaren heen. Wij hebben er vertrouwen in dat de onderliggende dividendstromen van onze portefeuille omhoog gaan. Zolang deze trend doorzet zullen de koersen ook volgen met deze stijgingen. Op korte termijn kan door de emotie deze koppeling losgelaten worden.