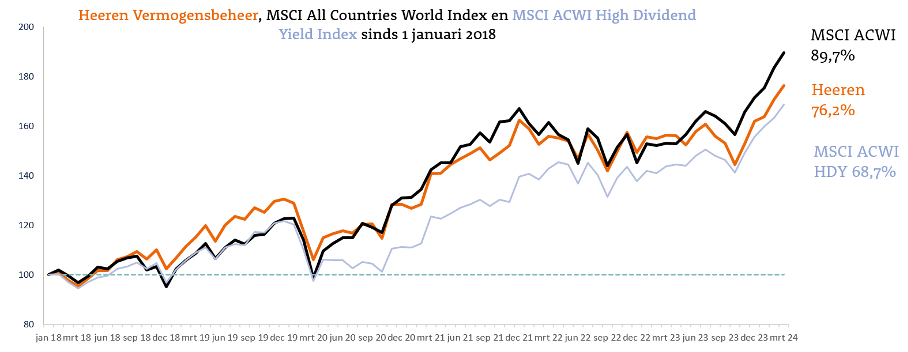

- Opnieuw records op aandelenmarkten

- Onze aandelenportefeuille presteert in lijn met de benchmark

- Kapitaalmarktrentes eurozone dalen licht

- Renteverwachtingen blijven markttrends bepalen

Terugblik maart

Na het einde van het cijferseizoen, dat de aandelenmarkten in februari een impuls gaf, draaide het in maart weer om de renteverwachtingen. Daarbij boezemden de hardnekkig hoge inflatie in de VS en Europa aandelenbeleggers weinig angst in. Hints van diverse bestuursleden van de Fed en de ECB op eerste renteverlagingen in juni, maakten dat beleggers door die hoge inflatie heen keken.

Door de kooplust van beleggers boekten beurzen in de VS en Europa nieuwe records. In Japan kwam de Nikkei index eindelijk weer hoger dan de recordstand die in 1990 werd neergezet. De MSCI All Countries World Index zette in maart zeven keer een nieuw hoogtepunt neer en eindigde de maand ook op een nieuw record. Het maandrendement bedroeg 3,4%.

Europese aandelen resteerden met een plus van 3,9% ditmaal het beste. Noord-Amerika en Japan presteerden in lijn met de benchmark. De andere regio’s bleven achter.

Energie en basismaterialen profiteerden van hogere olie- gas en grondstoffenprijzen en waren de enige sectoren met een positief rendement in april. Consumptiegoederen, communicatiediensten en basismaterialen deden het ook relatief goed met kleine minnen. Technologie bleef in april duidelijk achter. En ook onroerend goed, een sector die al geruime tijd slecht presteert.

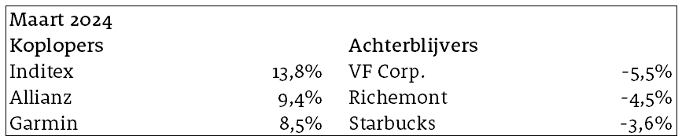

Het niet beleggen in de best presterende sectoren kostte rendement in onze aandelenportefeuille. Maar de aandelenkeuzes compenseerden dit. In de sector technologie leverden Qualcomm, Texas Instruments en IBM hieraan een belangrijke bijdrage. In financiële diensten presteerden zowel Allianz als T. Rowe Price bovengemiddeld en in gezondheidszorg gold dit voor CVS, Pfizer en Medtronic.

Opvallend was dat al onze keuzes in de sector duurzame consumptiegoederen in het overzicht van koplopers en achterblijvers staan. Inditex en Garmin lieten fraaie rendementen zien na het publiceren van beter dan verwachte resultaten en goede vooruitzichten. VF, Richemont en Starbucks hebben juist te maken met onzekere vooruitzichten voor hun afzetmarkten. Onder aan de streep was het rendement van onze aandelenportefeuille 3,3%.

In maart leidden uitspraken van ECB- en Fed-bestuurders over mogelijke renteverlagingen vanaf juni ook op de obligatiemarkten in de eurozone tot een positieve stemming.

De 10-jaars rente in Duitsland en Frankrijk daalde met ongeveer 0,1%-punt tot respectievelijk 2,3% en 2,8%. In Spanje (naar 3,2%) en Italië (naar 3,7%) was de daling iets groter. Het renteverschil tussen Duitsland en Italië is teruggelopen tot 1,35%. Dat is ruim onder het niveau van 2% dat gezien wordt als het niveau waarop de ECB zich zorgen begint te maken over de renteverschillen in de eurozone. Ook dat is een teken van relatieve rust op de obligatiemarkten.

De rente op investment grade bedrijfsobligaties daalde met 0,2%-punt tot 3,65%, een teken dat obligatiebeleggers bereid waren om wat meer risico te nemen. Onze obligatiebenchmark en onze obligatieportefeuille boekten beide een rendement van 1,1%.

Het niet beleggen in de best presterende sectoren kostte rendement in onze aandelenportefeuille. Maar de aandelenkeuzes compenseerden dit. In de sector technologie leverden Qualcomm, Texas Instruments en IBM hieraan een belangrijke bijdrage. In financiële diensten presteerden zowel Allianz als T. Rowe Price bovengemiddeld en in gezondheidszorg gold dit voor CVS, Pfizer en Medtronic.

Opvallend was dat al onze keuzes in de sector duurzame consumptiegoederen in het overzicht van koplopers en achterblijvers staan. Inditex en Garmin lieten fraaie rendementen zien na het publiceren van beter dan verwachte resultaten en goede vooruitzichten. VF, Richemont en Starbucks hebben juist te maken met onzekere vooruitzichten voor hun afzetmarkten. Onder aan de streep was het rendement van onze aandelenportefeuille 3,3%.

In maart leidden uitspraken van ECB- en Fed-bestuurders over mogelijke renteverlagingen vanaf juni ook op de obligatiemarkten in de eurozone tot een positieve stemming.

De 10-jaars rente in Duitsland en Frankrijk daalde met ongeveer 0,1%-punt tot respectievelijk 2,3% en 2,8%. In Spanje (naar 3,2%) en Italië (naar 3,7%) was de daling iets groter. Het renteverschil tussen Duitsland en Italië is teruggelopen tot 1,35%. Dat is ruim onder het niveau van 2% dat gezien wordt als het niveau waarop de ECB zich zorgen begint te maken over de renteverschillen in de eurozone. Ook dat is een teken van relatieve rust op de obligatiemarkten.

De rente op investment grade bedrijfsobligaties daalde met 0,2%-punt tot 3,65%, een teken dat obligatiebeleggers bereid waren om wat meer risico te nemen. Onze obligatiebenchmark en onze obligatieportefeuille boekten beide een rendement van 1,1%.

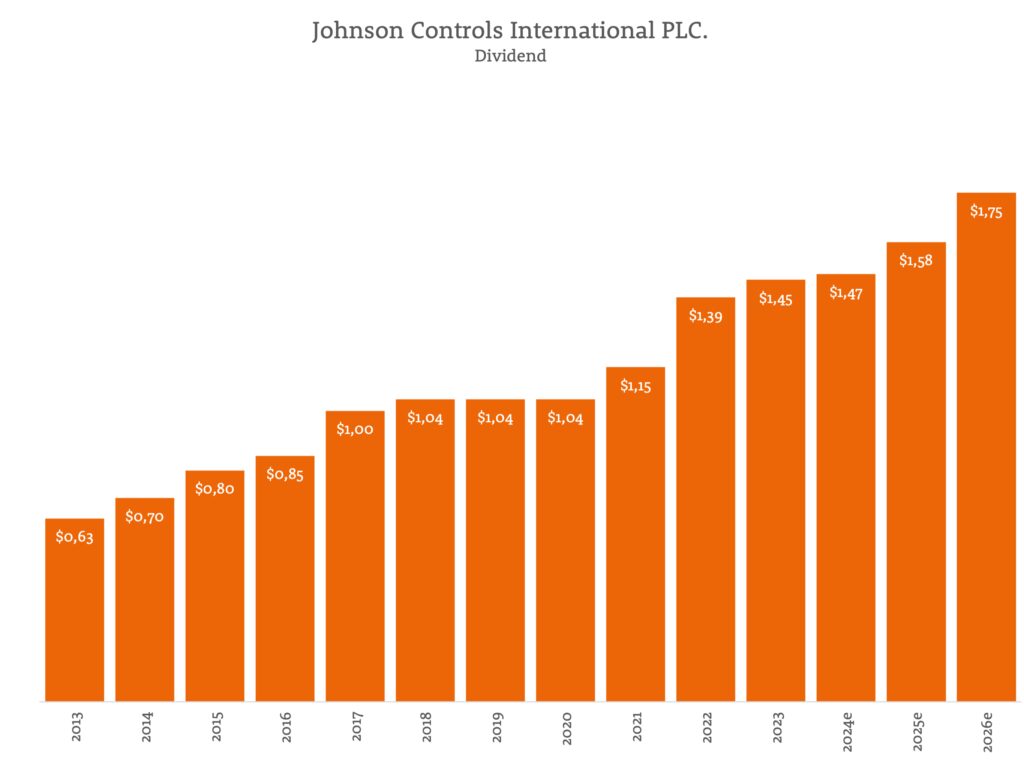

Dividend

Johnson Controls betaalde in 1985 voor het eerst dividend. Daarna is het dividend met gemiddeld 12,4% per jaar gegroeid. Tijdens de kredietcrisis in 2008 en de COVID-19 pandemie is het dividend niet verhoogd omdat het management de financiële onzekerheid toen te groot vond. In 2019 koos het management voor een versnelling van de inkoop van eigen aandelen en werd het dividend ook niet verhoogd. In 2019 werd het uitstaande aandelenbelang met maar liefst 14% teruggebracht. Na 1997 heeft er geen dividendverlaging meer plaatsgevonden. Voor volgend jaar verwachten analisten een dividendverhoging met 8% en het jaar erna met 11%. Het dividendrendement op basis van de huidige koers en de dividendbetalingen over de aankomende 12 maanden is 2,3%. Hiermee is het dividend hoger dan het marktgemiddelde van 1,9% en het gemiddelde van 1,7% voor de sector industrie.

Waardering

De koers/winst verhouding gebaseerd op de verwachte winst in 2024 is 17,8. Dit is precies in lijn met de marktwaardering maar lager dan het sectorgemiddelde van 20,1. Voor de aankomende twee jaar verwachten analisten een jaarlijkse groei van de winst per aandeel van 15%. De omzet stijgt over dezelfde periode met 4% per jaar. De snellere groei van de winst per aandeel komt vooral door een toenemende marge, afnemende rentelasten en het inkopen van eigen aandelen. Als deze verwachtingen uitkomen is de koers/winstverhouding voor 2026 nog slechts 13,8.

Verwachting

De langdurige trend van wereldwijde verstedelijking in combinatie van het efficiënter en duurzamer inrichten van gebouwen kan nog jaren aanhouden. Daarnaast wil Johnson Controls door het aanbieden van digitale oplossingen en servicecontracten de marges verbeteren en de stabiliteit van de inkomsten waarborgen. Mede door deze trends gaan wij ervan uit dat de uitgesproken verwachtingen gerealiseerd kunnen worden. Wij zijn dan ook positief over het aandeel Johnson Controls.