Terugblik tweede kwartaal

Ook in het afgelopen kwartaal waren beslissingen en voornemens van president Trump sturend voor de financiële markten. Het kwartaal begon slecht. De door Trump met veel bombarie aangekondigde Liberation Day leidde in alle opzichten tot teleurstelling. De op 2 april aangekondigde heffingen waren veel hoger, de berekeningen waarop zij gebaseerd zijn onduidelijker en de toon ten opzichte van zo ongeveer alle handelspartners van de VS was negatiever dan verwacht.

De koersenborden op de wereldwijde aandelenmarkten kleurden vervolgens dieprood. In eerste instantie zei Trump dat niet als een probleem te zien omdat hij keek naar het belang van Main Street (de burgers in de VS), niet naar dat van Wall Street (bedrijven en beleggers). Maar na een week begonnen obligatiebeleggers zich zorgen te maken over de invloed van hoge heffingen op de economie en het begrotingstekort en schoot de rente op Amerikaanse staatsobligaties omhoog. Toen besloot Trump de heffingen voor de meeste landen 90 dagen te pauzeren en sprak hij de ambitie uit om in die tijd met 90 landen handelsovereenkomsten te sluiten.

Markten herstelden wat maar zakten weer weg toen China nóg hogere tarieven opgelegd kreeg en zelf óók maatregelen tegen de VS nam. Na een aantal ronden van escalatie werd ook dit conflict tijdelijk bevroren nadat China de export van zeldzame aardmetalen stopzette. Hierdoor ontstond de mening bij beleggers dat Trump steeds wanneer markten sterk negatief reageerden, bakzeil zou halen. En opnieuw herstelden de aandelenmarkten. Een journalist van de Financial Times muntte hiervoor de term TACO-trade, Trump Always Chickens Out.

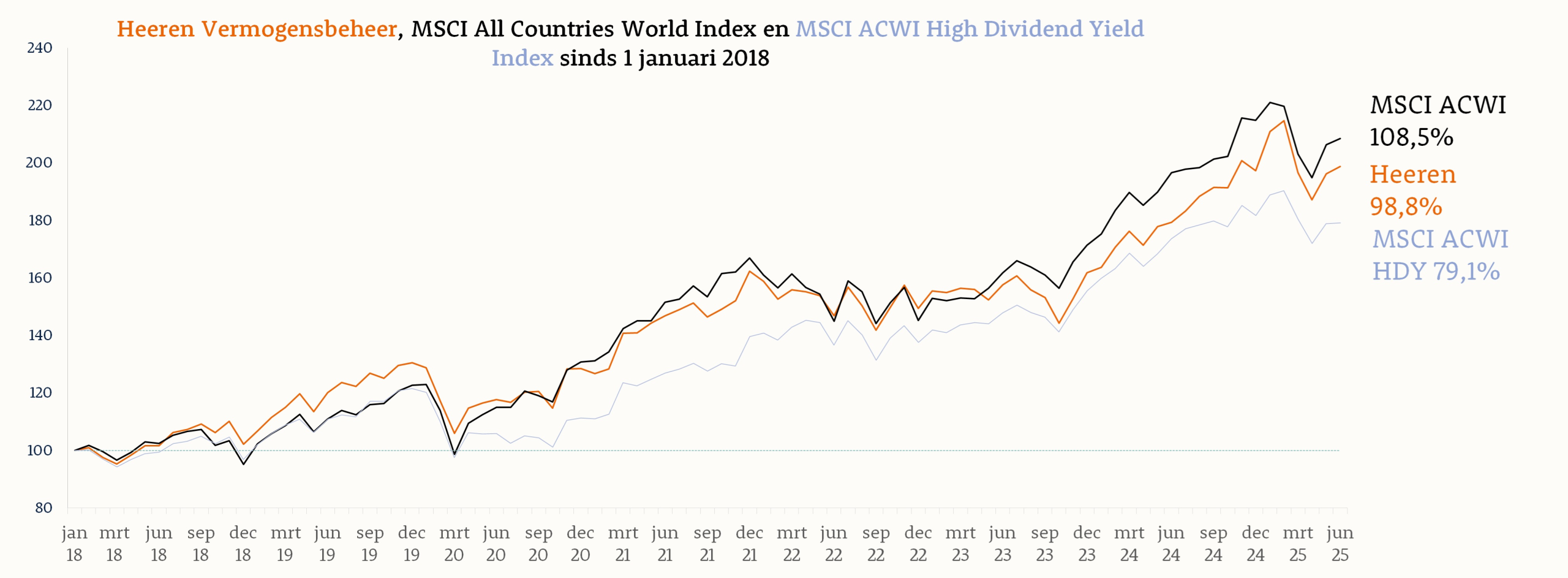

Medio mei had de wereldindex het verlies na Liberation Day meer dan goedgemaakt. In de rest van het kwartaal veranderde hier niet veel aan. Een (kort) conflict tussen India en Pakistan, de Israëlische luchtaanvallen op Iran, Iraanse vergeldingsaanvallen en later ook een Amerikaans bombardement op Iran; het kon de markten niet lang in beroering brengen. In de VS eindigde de S&P 500 index het kwartaal zelfs op een nieuwe recordstand met een kwartaalrendement van 10,6% in lokale valuta. Omdat de dollar met bijna 8% daalde ten opzichte van de euro was het rendement in euro met 2% aanzienlijk bescheidener en onder het niveau dat in februari van dit jaar werd bereikt. Mede hierdoor kwam het kwartaalrendement van onze benchmark, de MSCI ACWI index, uit op 2,6%.

Uiteindelijk ontliepen de in euro gemeten rendementen van de verschillende werelddelen elkaar niet veel. Noord-Amerikaanse, Europese en Japanse aandelen behaalden een rendement van 2,5%. Ontwikkeld Azië en de opkomende markten presteerde iets beter met respectievelijk 5,1% en 3,1%.

Met een winst van ruim 13% profiteerde de technologiesector het meeste van het marktherstel. Ook communicatiediensten en de industriesector presteerden bovengemiddeld. Alle andere sectoren bleven achter bij het marktgemiddelde. Met een verlies van ruim 11% was de sector energie hekkensluiter.

Ondanks een korte periode in juni van prijsstijgingen door de onrust in het Midden-Oosten daalden de olie- en gasprijzen in het tweede kwartaal. De sector gezondheidszorg boekte een vergelijkbaar verlies, door vrees bij beleggers dat minister Kennedy de farmaceuten in de VS zal aanpakken en dat importheffingen de sector zullen treffen. Ook de meer defensieve sectoren consumptiegoederen en nutsbedrijven boekten (kleine) negatieve rendementen.

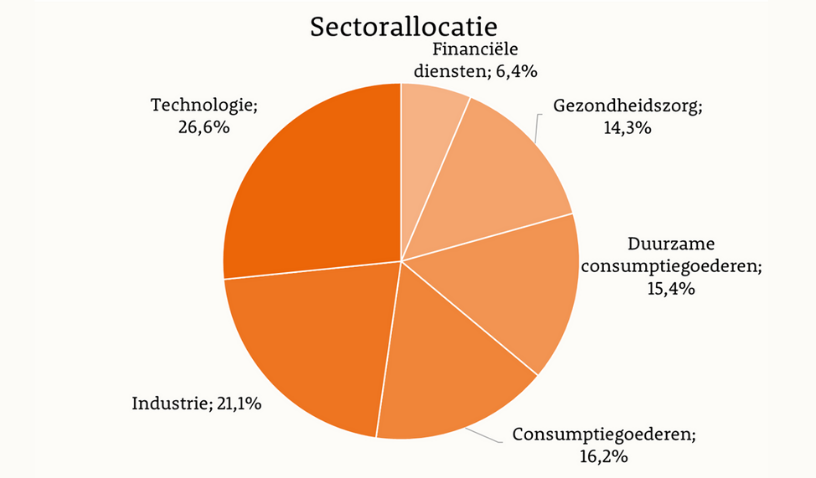

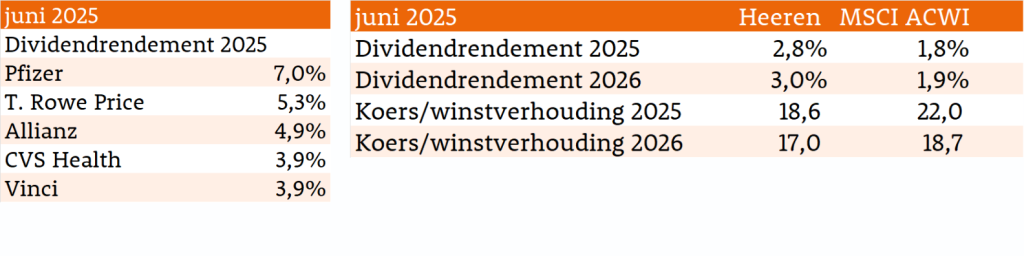

Het rendement van onze aandelenportefeuille kwam uit op 1,1%. Onze groter dan gemiddelde posities in de sectoren consumptiegoederen en gezondheidszorg kostten rendement, maar dit werd deels goedgemaakt door het niet beleggen in de energiesector. Ook de resultaten van onze aandelenkeuzes waren gemengd. In de sectoren industrie, consumptiegoederen en gezondheidszorg leverden zij een positieve bijdrage.

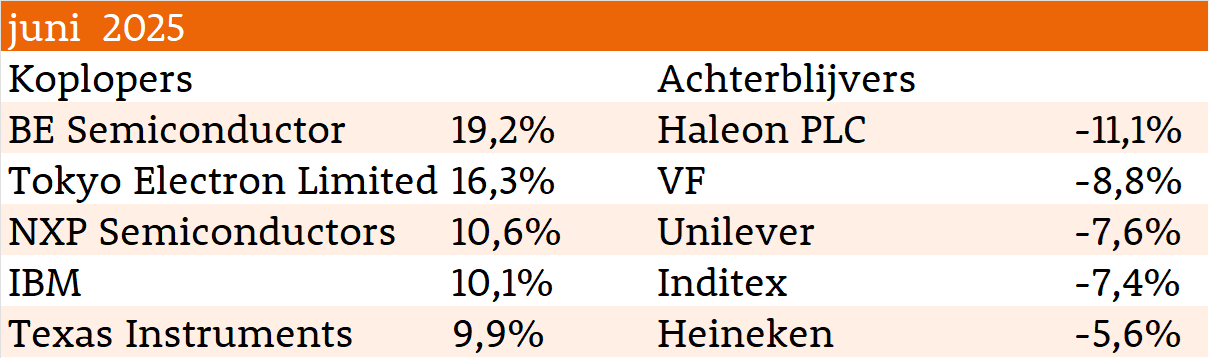

De keuzes in duurzame consumptiegoederen en technologie kostten rendement. BE Semiconductor Industries, Tokyo Electron en Johnson Controls waren de best presterende aandelen in onze portefeuille. VF Corporation, United Parcel Services en Coloplast de grootste achterblijvers.

Onze aanpak

Wij geloven dat actief beleggen loont. Dat onze kennis en ervaring, onze gedegen analyses en onze consistente stijl daadwerkelijk resultaat oplevert voor uw vermogen. Met onze bewezen aanpak streven we naar een fijne samenwerking en aantrekkelijke rendementen voor u. Als specialist in dividendbeleggen selecteren wij hoogwaardige aandelen met een sterk dividend en dit is waar wij het verschil maken. Met onze langetermijnaanpak geniet u van stabiele vermogensgroei en een groeiend jaarinkomen, terwijl wij de dagelijkse marktbewegingen voor u in de gaten houden.

Beleggingsfilosofie

Wij zijn van mening dat het mogelijk is om met een lange beleggingshorizon een bovengemiddeld rendement te behalen ten opzichte van een relevante benchmark met een beperkt extra risico. Dit bereiken wij door het maken van weloverwogen, uitgesproken keuzes binnen de beleggingscategorieën aandelen. Het tactisch beleggingsbeleid – het meer of minder beleggen in een bepaalde beleggingscategorie op basis van een bepaalde marktvisie – zien wij niet als een structurele bron van extra rendement.

Dividend

Met ons beleid richten wij ons op kwaliteitsaandelen die een hoger dividendrendement hebben dan het gemiddelde van de MSCI All Countries World Index. Naast de hoogte van het dividend is de verwachte dividendgroei ook een belangrijke pijler waar wij naar kijken. Deze focus op dividendkwaliteit vormt de basis voor stabiele vermogensgroei én een aantrekkelijk inkomen uit uw beleggingen.