Na een sterk slot van de maand februari sloten de meeste wereldwijde aandelenindices rond recordstanden. Nog in februari, maar in het weekend, begonnen de Verenigde Staten echter met aanvallen op Iran. Dit zorgde bij de start in maart direct voor forse bewegingen op de financiële markten.

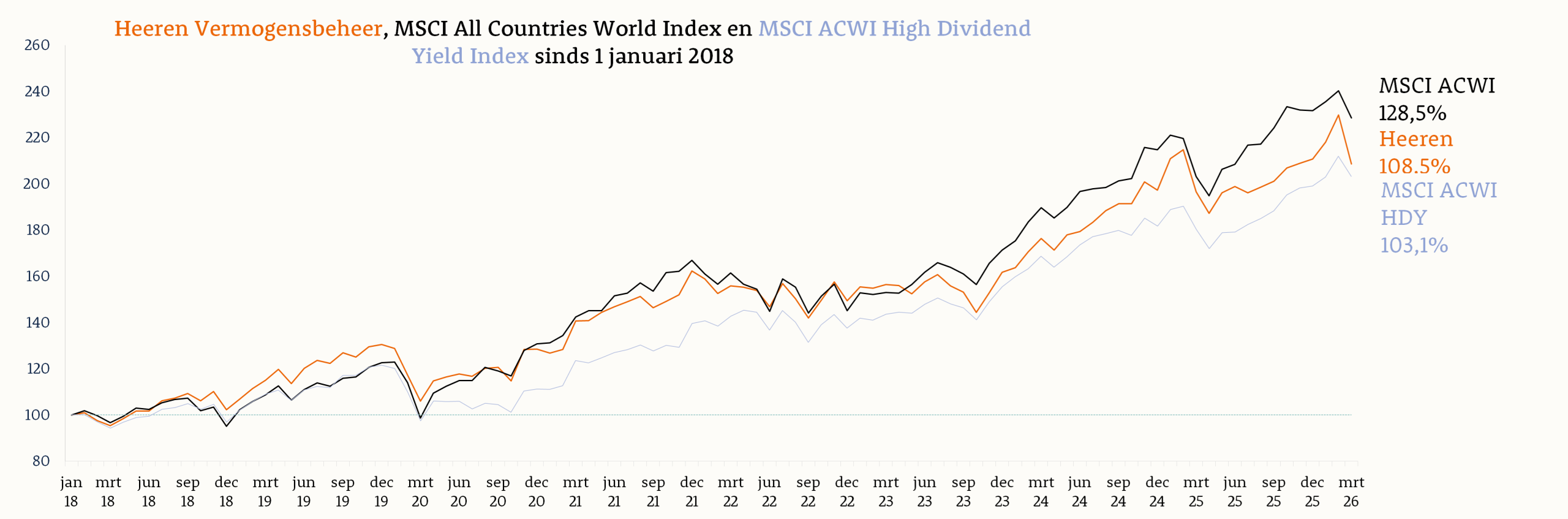

Doordat er nagenoeg geen scheepvaart meer plaatsvond door de Straat van Hormuz, stokte een groot deel van de wereldwijde aanvoer van olie en gas. Als gevolg hiervan steeg de prijs van een vat Brent‑olie in Amerikaanse dollars met 43%, terwijl de Europese gasprijs opliep met 59%. Aandelenmarkten reageerden negatief op deze ontwikkelingen. De MSCI All Country World Index daalde in maart met 4,9%.

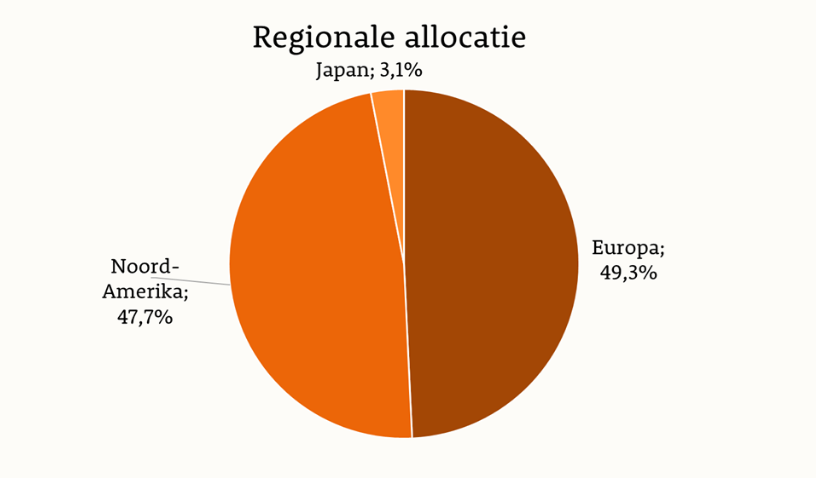

Opvallend was dat de aandelenmarkten in de Verenigde Staten relatief beperkt corrigeerden, ondanks het feit dat de VS samen met Israël aanvallen richting Iran uitvoerden. De MSCI North America daalde met 2,6%. Een belangrijke verklaring hiervoor is dat de Verenigde Staten en Canada grotendeels zelfvoorzienend zijn in olie en gas. Regio’s die sterk afhankelijk zijn van energie‑import uit het Midden‑Oosten werden aanzienlijk harder geraakt. De opkomende markten daalden met 10,9%, Japan met 10,3%, en ook Europa kreeg een forse klap te verwerken met een daling van 7,7%.

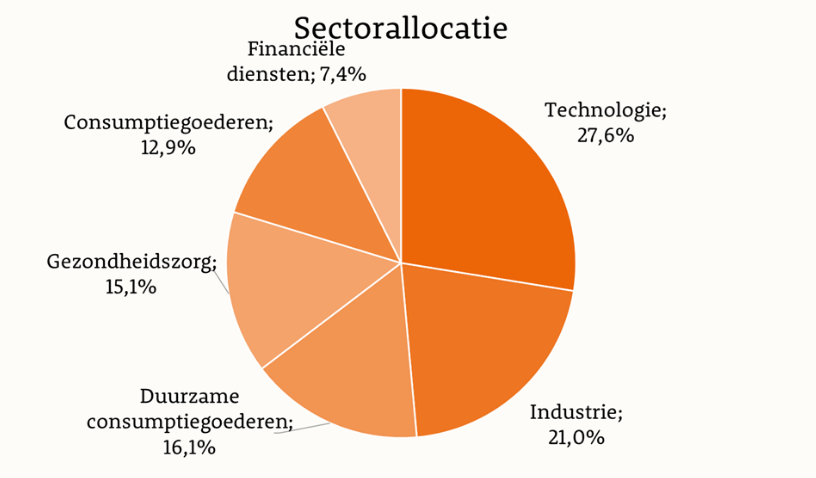

Ook op sectorniveau waren de bewegingen goed te verklaren vanuit de onrust in het Midden‑Oosten. De energiesector was de enige stijger en deed dat overtuigend met een plus van 13,2%. Sectoren die juist gevoelig zijn voor hogere energieprijzen kwamen onder druk te staan. De sector basismaterialen daalde met 9,5% en de industriesector met 8,6%. Wij beleggen momenteel niet in de cyclische sectoren energie en basismaterialen, waardoor de positieve en negatieve bijdrage van deze sectoren elkaar binnen de portefeuille grotendeels ophieven. De sector industrie is daarentegen met een weging van circa 21% wel relatief zwaar vertegenwoordigd in onze portefeuille.

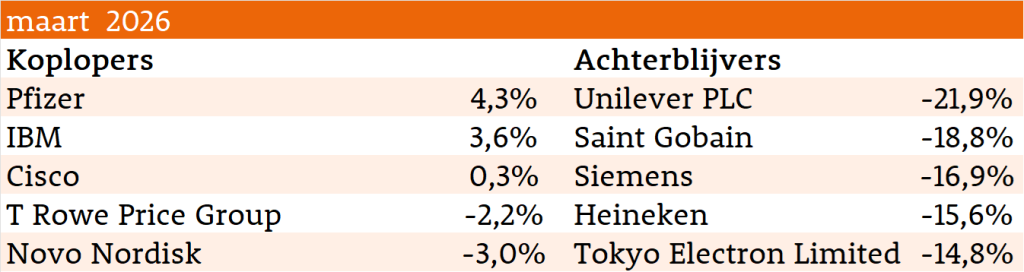

Dit zagen wij terug bij de grootste dalers binnen de portefeuille. Het Franse industriële concern Saint‑Gobain, dat onder andere bouwmaterialen produceert via een energie‑intensief productieproces, daalde met 19%. Ook Siemens had het moeilijk en verloor 17%. De grootste daler was echter een aandeel dat doorgaans als relatief defensief wordt gezien: Unilever. Het aandeel daalde met 22% na de aankondiging dat het concern zich via een grote cash‑ en aandelendeal met het Amerikaanse McCormick grotendeels gaat terugtrekken uit de voedingsdivisie.

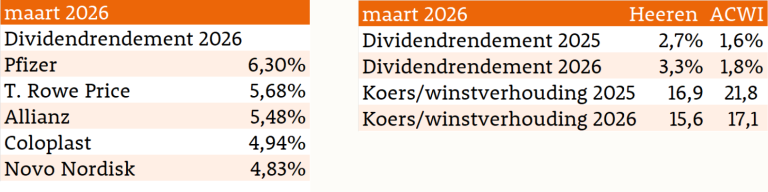

Ook in mindere beursmaanden zijn er altijd winnaars te vinden, al waren die in maart schaars. Van de dertig aandelen in onze portefeuille sloten er slechts drie de maand met een positief rendement af. Cisco steeg licht met 0,3%, IBM won 3,6% en Pfizer wist zich met een plus van 4,3% te onttrekken aan de algehele beursmalaise.

Het slot van maart en de start van april lieten een iets herstellend beeld zien. Er werd een staakt‑het‑vuren afgesproken tussen de Verenigde Staten en Iran en de gesprekken werden hervat. Hoewel de onderhandelingen moeizaam verlopen, is er op de financiële markten enige mate van geruststelling zichtbaar en zijn koersen voorzichtig opgekrabbeld.

Voor ons als dividendbelegger zijn de maanden april en mei traditioneel belangrijke maanden. Veel Europese bedrijven keren hun dividend één‑ of tweemaal per jaar uit, waarbij het zwaartepunt van deze betalingen in deze periode ligt. Daarnaast is het eerste kwartaal inmiddels afgerond en kijken wij met belangstelling uit naar de komende kwartaalcijfers. Het zou prettig zijn als beleggers zich weer meer kunnen richten op de bedrijfsontwikkelingen, en geopolitieke spanningen wat naar de achtergrond verschuiven, wat uiteraard ook vanuit menselijk oogpunt zeer wenselijk zou zijn.