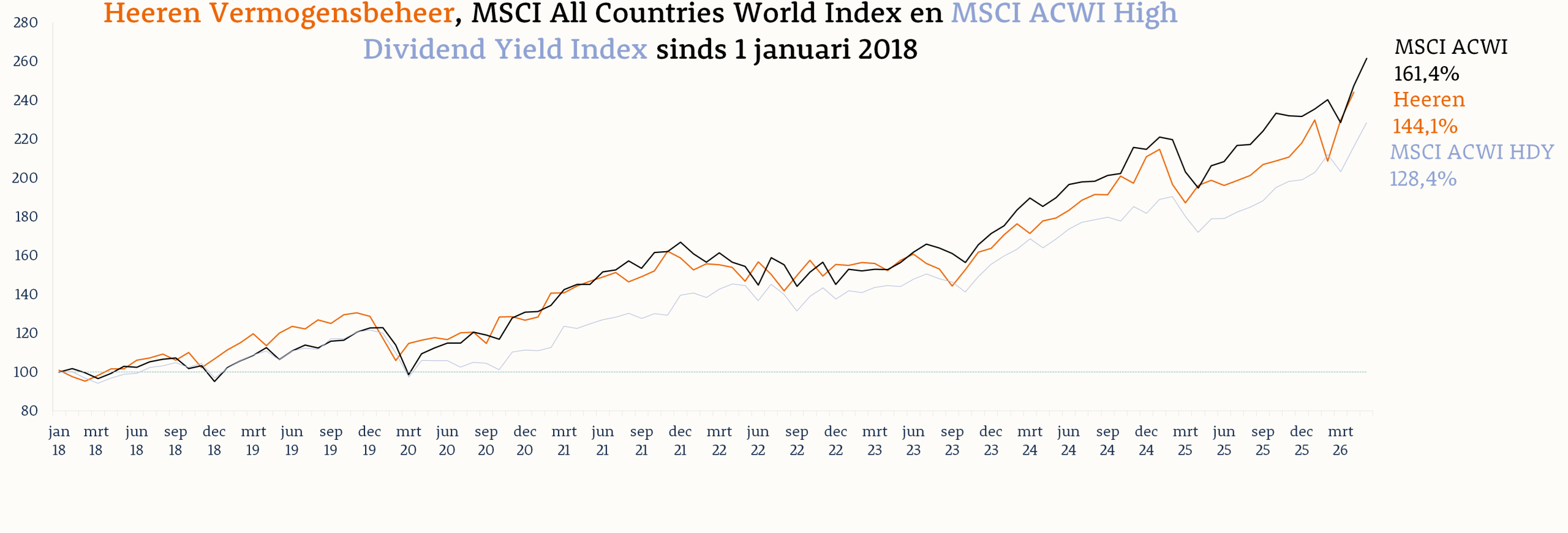

Mei 2026 was opnieuw een sterke beursmaand waarin aandelenmarkten nieuwe records bereikten, gedragen door AI en sterke winstgroei. Maar onderliggend nam de spanning verder toe. Inflatie blijft hardnekkig, rentes zijn hoog en geopolitieke onzekerheid is allerminst verdwenen. De markt lijkt deze risico’s voorlopig te negeren. In april steeg de MSCI All Countries World Index met 8,2%, in mei kwam daar nog 5,7% bovenop, waarmee het jaarrendement op 12,9% uitkwam.

De sterkste regio waren de opkomende markten. Deze stijging werd deels gedreven door winstgroei, en vooral door een krachtige rally in halfgeleiders, als gevolg van de wereldwijde investeringen in AI-infrastructuur. Het Zuid-Koreaanse SK Hynix steeg in lokale valuta met maar liefst 81% en Samsung Electronics met 44%. Samen zijn deze aandelen goed voor circa 60% van de MSCI Korea, die daardoor in USD met 35% opliep. Zuid-Korea vertegenwoordigt vervolgens weer ongeveer 23% van de MSCI Emerging Markets, die in totaal met 10,3% steeg.

Deze cijfers illustreren direct een belangrijk kenmerk van de huidige markt: de stijging is sterk geconcentreerd dus wordt gedragen door een klein aantal bedrijven. Noord-Amerika en Japan stegen met 5,5%, in lijn met de wereldindex, terwijl Europa met 3,2% duidelijk achterbleef. Het verschil tussen winnaars en achterblijvers wordt daarmee steeds groter.

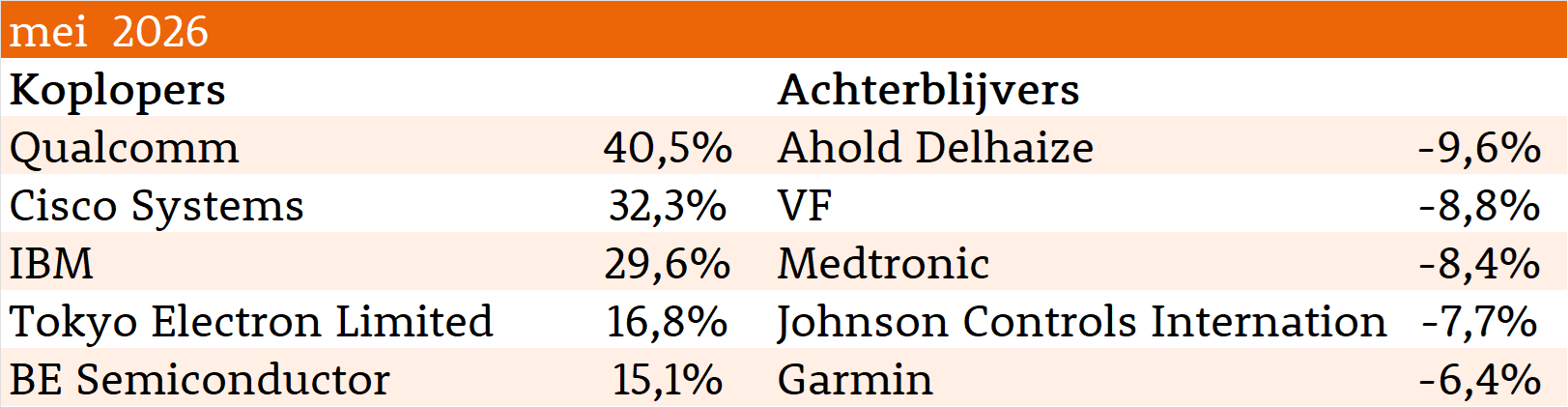

De technologiesector vormde wederom de absolute motor. De MSCI ACWI Technology steeg in mei met 18,5%. Ook in onze portefeuille was dat duidelijk zichtbaar, de volledige top 5 van stijgers bestond uit technologieaandelen. Qualcomm sprong eruit met een stijging van 40,5%. Lange tijd werd het bedrijf gezien als een producent van smartphonechips, maar beleggers beginnen Qualcomm nu te waarderen als een bredere speler in AI-infrastructuur. Dit laat zien wat momenteel de kern is van de markt: het gaat niet zozeer om huidige winst, maar om de positie binnen het AI-ecosysteem. Voor dergelijke posities worden momenteel hoge waarderingen betaald.

Buiten technologie bleef het beeld duidelijk achter. Duurzame consumptiegoederen en basismaterialen lieten nog een bescheiden stijging zien van circa 3%, maar de sector consumptiegoederen noteerde een negatief rendement van ongeveer 2%. De energiesector daalde zelfs met circa 6%, mede door een lagere olieprijs door hoop op een heropening van de Straat van Hormuz. Inmiddels is dat vooruitzicht weer minder zeker en is de olieprijs opnieuw opgelopen, wat de onzekerheid rond de inflatievooruitzichten opnieuw onderstreept.

De beperkte breedte van de markt wordt ook zichtbaar bij individuele aandelen. De belangstelling van beleggers ging vrijwel uitsluitend uit naar groeiaandelen, met name binnen technologie. Defensieve aandelen hadden het daardoor moeilijk. Zo daalde Ahold met circa 10% omdat de omzetgroei net onder verwachting uitkwam. Dit laat zien dat in de huidige markt stabiliteit onvoldoende is, beleggers zoeken groei, en liefst groei die direct aan AI kan worden gekoppeld.

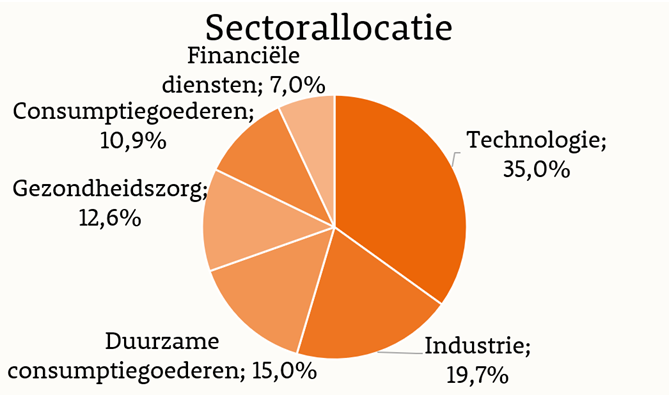

Voor onze portefeuille, die gericht is op bedrijven met een bovengemiddeld dividend, is deze omgeving interessant maar ook uitdagend. Hoewel wij traditioneel minder nadruk leggen op pure groeiaandelen, hebben wij wel een relatief hoge weging in halfgeleiderbedrijven binnen de technologiesector. Deze bedrijven combineren sterke kasstromen met structurele groeivooruitzichten, waardoor zij zowel kunnen investeren als dividend kunnen uitkeren. Juist deze combinatie werkt momenteel in ons voordeel.

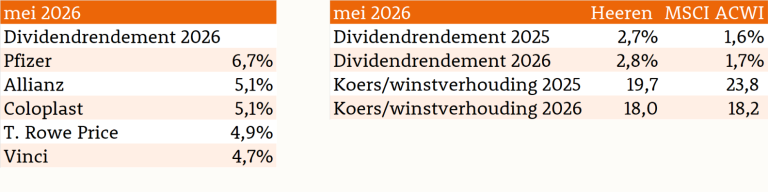

Dankzij deze positie kwam het rendement van onze portefeuille in mei uit op 6,3%, iets boven de benchmark. Voor het jaar bedraagt het rendement inmiddels 15,8%.

De markt prijst momenteel een vrij optimistisch scenario in: sterke winstgroei en een beheersbare geopolitieke situatie. De recente koersstijgingen laten zien dat beleggers hier veel vertrouwen in hebben. Tegelijkertijd blijft de afhankelijkheid van een beperkte groep technologiebedrijven groot en is de gevoeligheid voor teleurstellingen toegenomen.

Voor de komende maanden verwachten wij dat deze spanningen zichtbaarder zullen worden. Dat hoeft niet direct te leiden tot een correctie, maar het vergroot wel de kans op meer volatiliteit. In een dergelijke omgeving blijft het belangrijk om te blijven focussen op kwaliteit, kasstromen en een robuust verdienmodel, in plaats van uitsluitend op momentum.