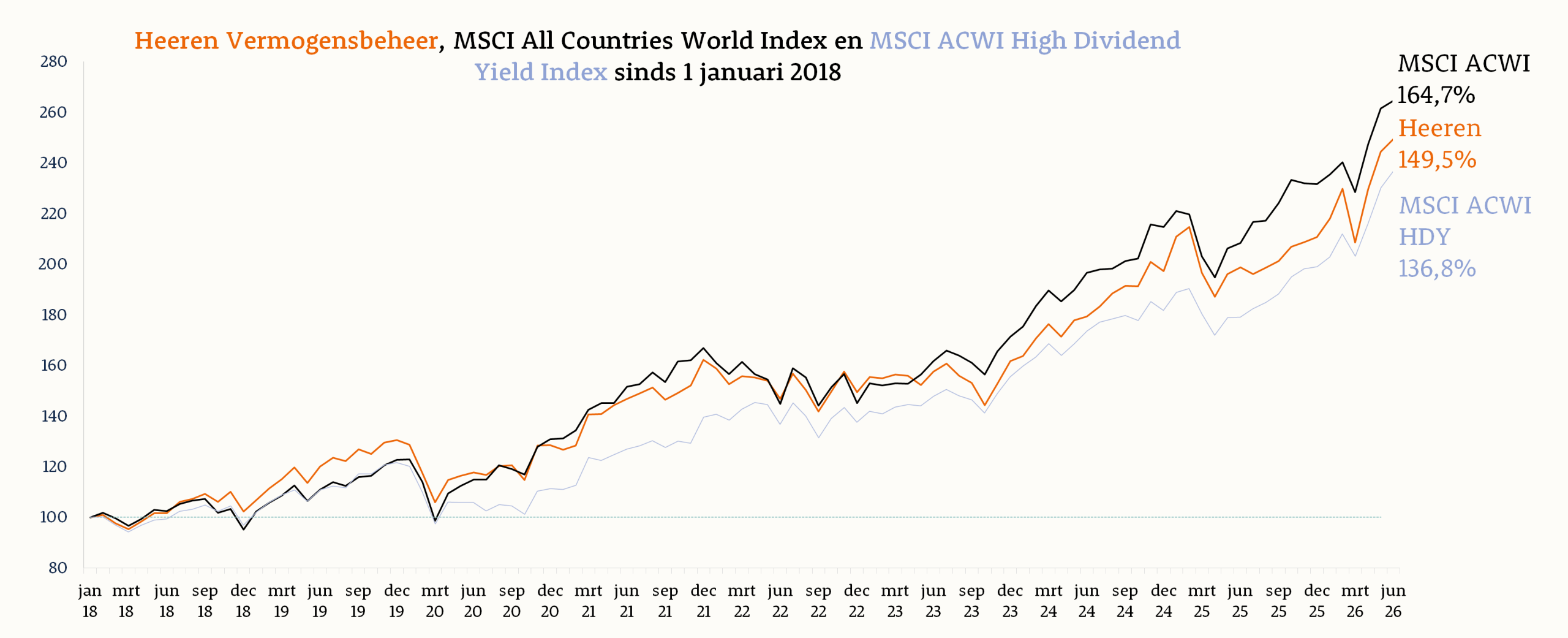

Het jaar 2026 blijft een sterk jaar voor de aandelenmarkten. Tot op heden was alleen de maand maart negatief, terwijl de overige maanden positieve rendementen lieten zien. Ook in juni bleef de stijgende lijn intact. De MSCI All Countries World Index steeg met 1,3%.

Onze portefeuille liet over dezelfde periode een rendement van 2,1% zien en presteerde daarmee beter dan de wereldwijde aandelenmarkt. De grootste bijdrage aan deze outperformance kwam van Tokyo Electron, dat profiteerde van de aanhoudend sterke investeringen in kunstmatige intelligentie. Verderop in deze update gaan wij hier uitgebreider op in.

Waar de stijgingen de afgelopen jaren vaak werden gedreven door de technologiesector, was het beeld in juni aanzienlijk meer verdeeld. Niet alleen waren er verschillen tussen sectoren, ook binnen de technologiesector liepen de prestaties sterk uiteen.

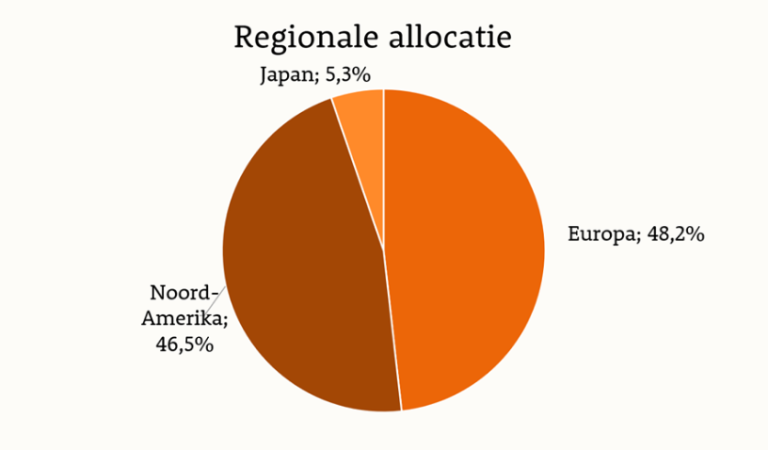

De bredere spreiding van stijgingen kwam eveneens naar voren in de regionale rendementen. Europa presteerde het best met een rendement van 3,0%. Japan deed het met een stijging van 1,7% eveneens beter dan het wereldgemiddelde. Noord-Amerika bleef met 1,1% licht achter bij de MSCI ACWI, terwijl de opkomende markten een bescheiden plus van 0,6% realiseerden.

De enige regio die in de min eindigde was Pacific ex Japan. Deze index bestaat voor bijna 65% uit Australische aandelen. De Australische beurs wordt sterk gedomineerd door grondstof gerelateerde ondernemingen. Juist deze sector stond onder druk doordat de spanningen in het Midden-Oosten afnamen en beleggers rekening hielden met een ruimere olie-aanvoer. De prijs van een vat Brent-olie daalde van circa USD 93 eind mei naar USD 73 eind juni. Een terugval van ruim 20% in één maand.

De zwakke ontwikkeling van grondstoffen werkte direct door in de energiesector, die met een daling van 4,4% tot de slechtst presterende sectoren behoorde. Opvallend genoeg ging de rode lantaarn echter naar communicatiediensten. Zo daalde Netflix in juni met 15,3%. Ook grote platformbedrijven zoals Meta en Alphabet stonden onder druk vanwege zorgen over de omvang van de AI-investeringen en het nog onzekere rendement daarop.

Daarnaast was er sprake van een rotatie binnen de markt. Beleggers namen winst op een aantal sterk gestegen groeiaandelen en zochten vaker hun toevlucht tot achtergebleven of defensievere sectoren. Gezondheidszorg was in juni met een stijging van 7,0% de best presterende sector. Farmaceutische en biotechbedrijven profiteerden van toenemende overnameactiviteit en een hernieuwde belangstelling van beleggers voor defensieve beleggingen.

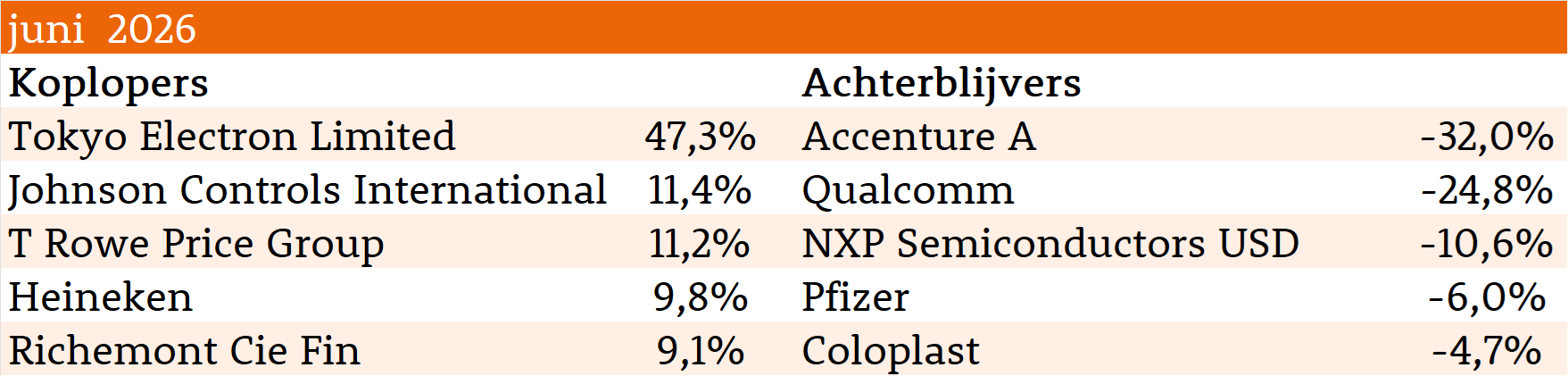

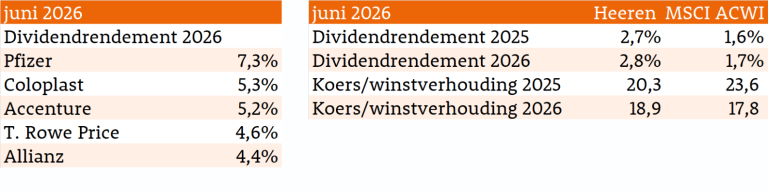

Binnen de sector bleven Eli Lilly en Novo Nordisk profiteren van de sterke vraag naar obesitasmedicatie. Novo Nordisk, dat onderdeel uitmaakt van onze portefeuille, steeg in juni met 7,4%. Hoewel dit een mooie bijdrage leverde aan het rendement, was het niet voldoende om tot de grootste stijgers binnen de portefeuille te behoren.

Het meer diffuse beeld van de markt was ook zichtbaar binnen onze portefeuille. De drie grootste dalers, Accenture, Qualcomm en NXP Semiconductors, zijn alle drie actief binnen de technologiesector. Qualcomm behoorde in mei nog tot de grootste stijgers en deed in juni een stap terug. Accenture stond onder druk doordat beleggers zich zorgen maakten over de gevolgen van kunstmatige intelligentie voor traditionele consultancy- en IT-diensten.

Tegenover deze dalers stond echter ook de grootste winnaar van de maand. Tokyo Electron behoorde in mei al tot de sterkste stijgers en was in juni met een koersstijging van 47,3% de best presterende positie binnen de portefeuille. Daarmee komt het rendement over 2026 uit op maar liefst 124%.

Tokyo Electron profiteert van de wereldwijde investeringsgolf in kunstmatige intelligentie. De toenemende vraag naar geavanceerde chips leidt tot steeds hogere investeringen in chipproductiemachines. Het bedrijf rapporteerde recordresultaten en verwacht verdere groei van de markt voor halfgeleiderapparatuur, gedreven door de vraag naar AI-gerelateerde geheugenchips en geavanceerde halfgeleiders.

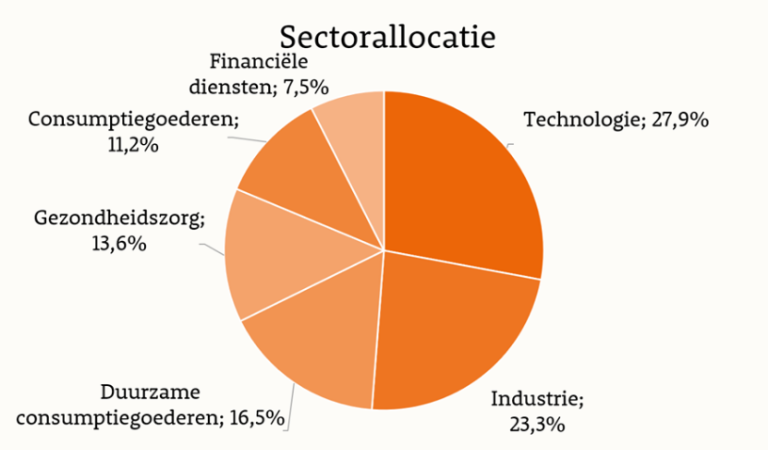

Gedurende het jaar hebben wij geleidelijk winst genomen op enkele aandelen die sterk hebben geprofiteerd van de investeringsgolf rond kunstmatige intelligentie, waaronder Qualcomm, BE Semiconductor Industries en Tokyo Electron. Een deel van deze opbrengsten hebben wij geheralloceerd naar meer defensieve ondernemingen.

In juni zagen wij de eerste signalen van een voorzichtige rotatie richting deze meer defensieve aandelen. Het is nog te vroeg om te concluderen dat deze ontwikkeling structureel van aard is. De technologiesector blijft profiteren van sterke fundamentele trends en het is goed mogelijk dat de huidige marktleiders hun sterke prestaties voortzetten. Tegelijkertijd zien wij dat verschillende defensieve sectoren aantrekkelijker gewaardeerd zijn geraakt, waardoor de spreiding van rendementen kan toenemen.

Met de aanpassingen die wij de afgelopen maanden hebben doorgevoerd, is de portefeuille naar onze mening goed gepositioneerd voor beide scenario’s. Wij behouden een stevige blootstelling aan technologiebedrijven met sterke concurrentieposities en aantrekkelijke groeivooruitzichten, terwijl wij tegelijkertijd selectief meer gewicht hebben aangebracht in kwalitatief hoogwaardige ondernemingen met stabiele kasstromen en defensievere kenmerken. Op die manier blijven wij trouw aan onze beleggingsfilosofie: investeren in sterke bedrijven die op lange termijn waarde kunnen creëren voor aandeelhouders, ongeacht de grillen van de markt op korte termijn.