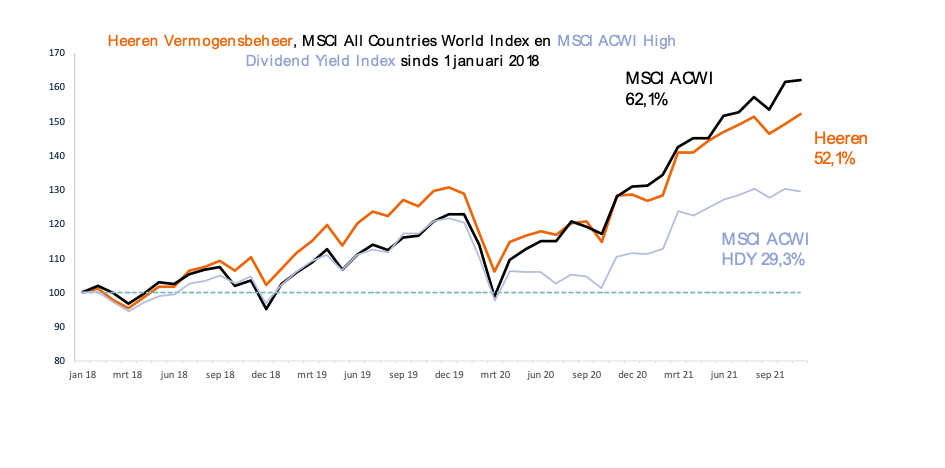

Lange tijd leek het erop dat de aandelenmarkten november op wéér een nieuw hoogtepunt zouden afsluiten. Inflatieangst werd verdrongen door goede bedrijfsresultaten. Op 25 november bereikte de MSCI All Countries World Index een nieuw hoogtepunt met een maandrendement van 4,0%. Maar toen duidelijk werd dat de nieuwe Omikronvariant van het coronavirus aan een snelle opmars over de wereld begonnen was doken de koersen in rap tempo omlaag.

Uiteindelijk resteerde een winst van 0,3% waarmee het jaarendement op een nog altijd fraaie 23,9% uitkomt. Noord-Amerikaanse aandelen (+1,6%) presteerden veel beter dan Europese (-/-2,5%). Behalve Japan (+0,3%) eindigden de andere regio’s ook in de min. Technologie was met een rendement van 5,4% met afstand de best presterende sector in november. De enige andere outperformer was de sector duurzame consumptiegoederen die 1,1% mocht bijschrijven. De meeste andere sectoren eindigden in de min. Energie (-/-4,4%) viel terug door de lagere olieprijs terwijl financiële diensten (-/-3,6%) last had van de dalende rente. Ook de traditioneel defensieve sectoren consumptiegoederen (+0,1%) en gezondheidszorg (-/-0,8%) bleven achter bij de benchmark.

Onze aandelenportefeuille boekte in november een rendement van 1,9%%. Dit was geheel te danken aan de drie koplopers in onze portefeuille. Zij zorgden voor mooie rendementen van onze selectie bij technologie (+7,7%), duurzame consumptiegoederen (+7,2%) en gezondheidszorg (+4,5%).

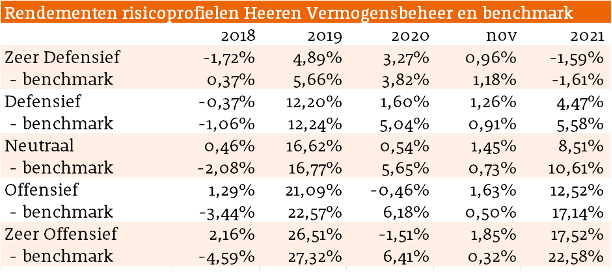

De angst op de aandelenmarkten maakte staatsobligaties populair als veilige haven, wat zich vertaalde in lagere kapitaalmarktrentes in de eurozone. In de vier grote eurolanden (Duitsland, Frankrijk, Italië en Spanje) daalde de rente op 10-jaars staatspapier met circa 25 basispunten en de 30-jaars met 10-15 basispunten.

In lijn met het verslechterende sentiment onder aandelenbeleggers daalde de rente op investment grade bedrijfsobligaties slechts heel licht. De benchmark voor Euro staatsobligaties won 1,7%, die voor door activa gedekte obligaties 0,9% en die voor investment grade bedrijfsobligaties 0,2%. Door het grotere belang in bedrijfsobligaties bleef onze obligatieportefeuille (+1,0%) licht achter bij de benchmark, die 1,2% won.