Al vroeg in januari sloeg de rentevrees weer hard toe op de aandelenmarkten. Vooral de hoog gewaardeerde groeiaandelen daalden nadat de Federal Reserve niet alleen meerdere renteverhogingen, maar ook het verkleinen van de balans aankondigde. Deze is in de afgelopen jaren tot nooit eerder vertoonde omvang gegroeid door de steunaankopen. En hoewel de ECB op dat moment nog volhield geen reden voor een renteverhoging te zien daalden ook in Europa de hoog gewaardeerde groeiaandelen.

Ook de oplopende spanningen rond Oekraïne drukten het sentiment. In drie weken tijd verloor de MSCI All Countries World Index 6,4%. In de laatste week trad herstel in, waardoor het verlies in januari beperkt bleef tot 3,5%. Noord-Amerikaanse aandelen verloren 4,1%, Europese 3,2%. De opkomende markten presteerden relatief goed met een verlies van 0,5%.

De olieprijs steeg door aanbodbeperkingen en politieke spanningen tot het hoogste niveau sinds 2014. Hierdoor presteerde de energiesector (+14,9%) in januari met afstand het beste. Financiële diensten (+2,9%) en nutsbedrijven (-/-1,6%) profiteerden van de stijgende rente en ook de sector consumptiegoederen (-/-1,8%) hield het verlies beperkt. Niet onverwacht boekten technologie (-/-6,9%), duurzame consumptiegoederen (-/-6,7%) en gezondheidszorg (-/-6,3%) de grootste negatieve rendementen.

Aandelenportefeuille presteert goed

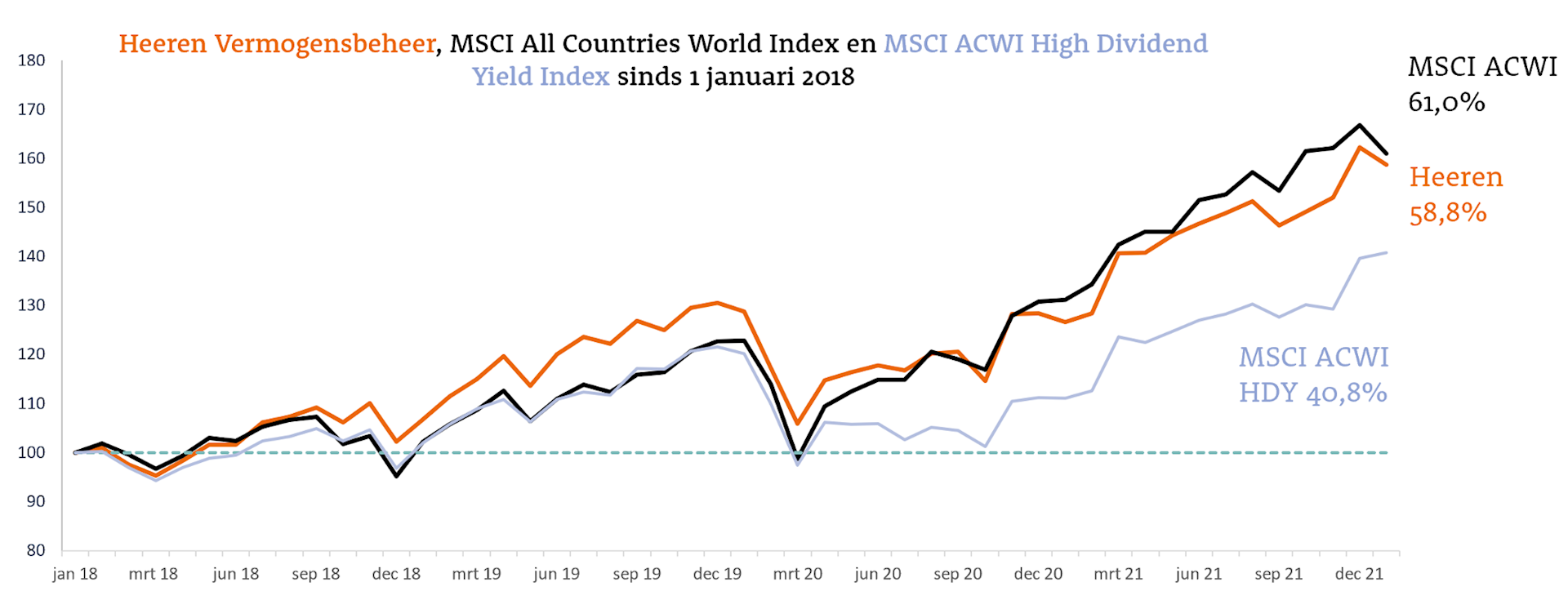

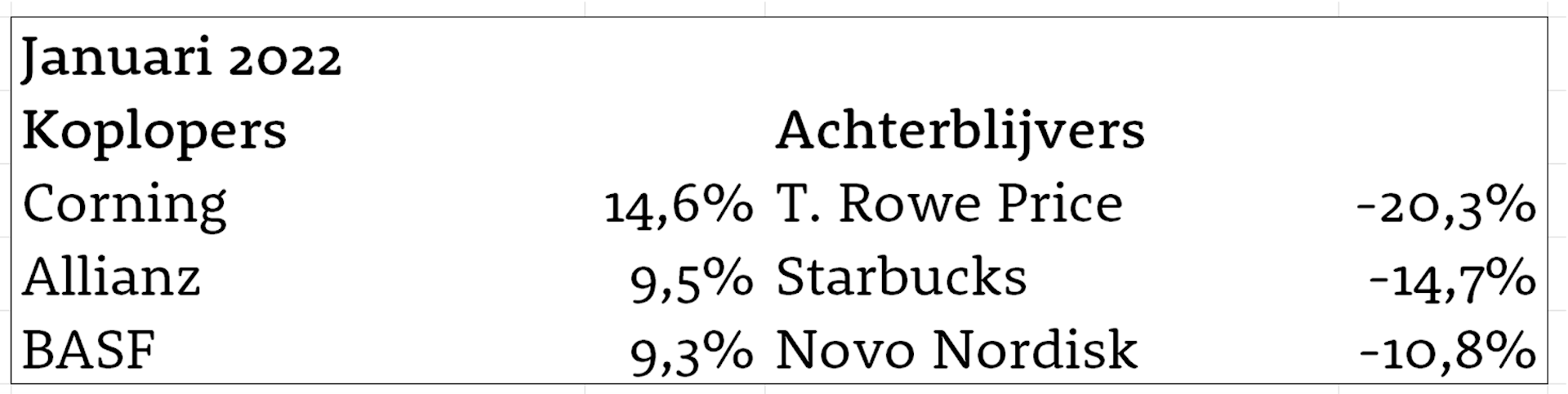

Net als in december profiteerde onze aandelenportefeuille van de nadruk op minder hoog gewaardeerde aandelen. Op 27 januari was de outperformance ten opzichte van de MSCI ACWI ruim 3%-punt. Tijdens het herstel in de laatste dagen slonk de voorsprong. Aan het einde van de maand bedroeg het rendement -/-2,1%, toch nog 1,4%-punt beter dan de benchmark. De outperformance was geheel te danken aan de aandelenselectie, vooral in technologie en gezondheidszorg. Naast Corning droegen ook IBM, CVS, GlaxoSmithKline, AbbVie en Medtronic daaraan bij. Het niet beleggen in energie kostte deze maand rendement.

Negatieve obligatierendementen door hogere rente

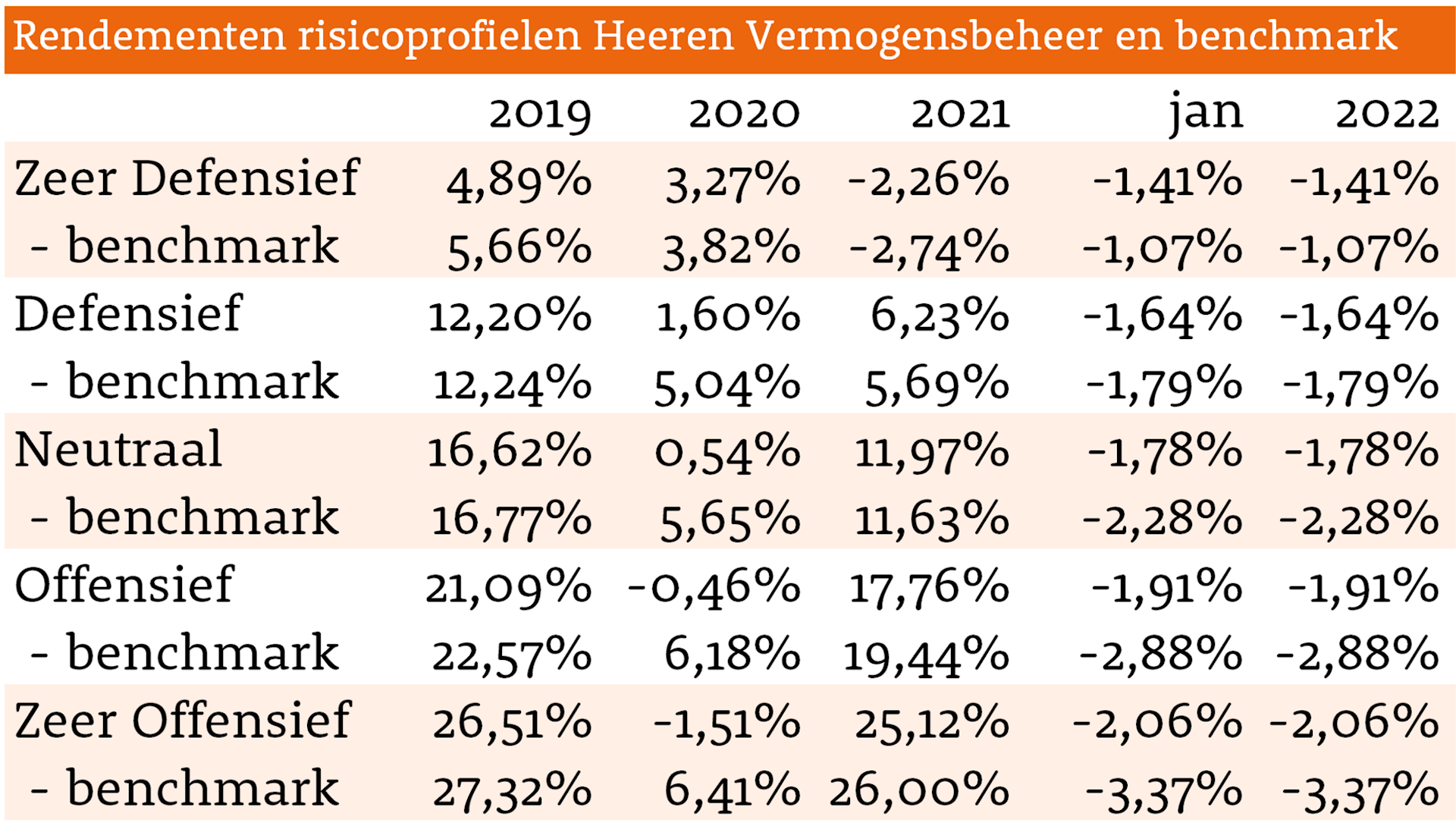

Nieuwe, hoge, inflatiecijfers stuwden de kapitaalmarktrente in de eurozone verder op in januari. In de vier grote eurolanden (Duitsland, Frankrijk, Italië en Spanje) steeg de 10-jaars rente met 0,15% (Italië) tot 0,25% (Frankrijk). De stijging van de 30-jaars rente bleef beperkt tot 0,10% á 0,15%. De rente op investment grade bedrijfsobligaties had ook last van de onrust op de aandelenmarkten en eindigde 0,25% hoger. Door de hogere rentes boekte de benchmark voor euro staatsobligaties een negatief rendement van 1,1 %, die voor investment grade bedrijfsobligaties verloor 1,3%. Door ons grotere belang in bedrijfsobligaties bleef het rendement van onze obligatieportefeuille (-/-1,5%) achter bij dat van de benchmark (-/-1,1%).

Drie aandelen uitgelicht:

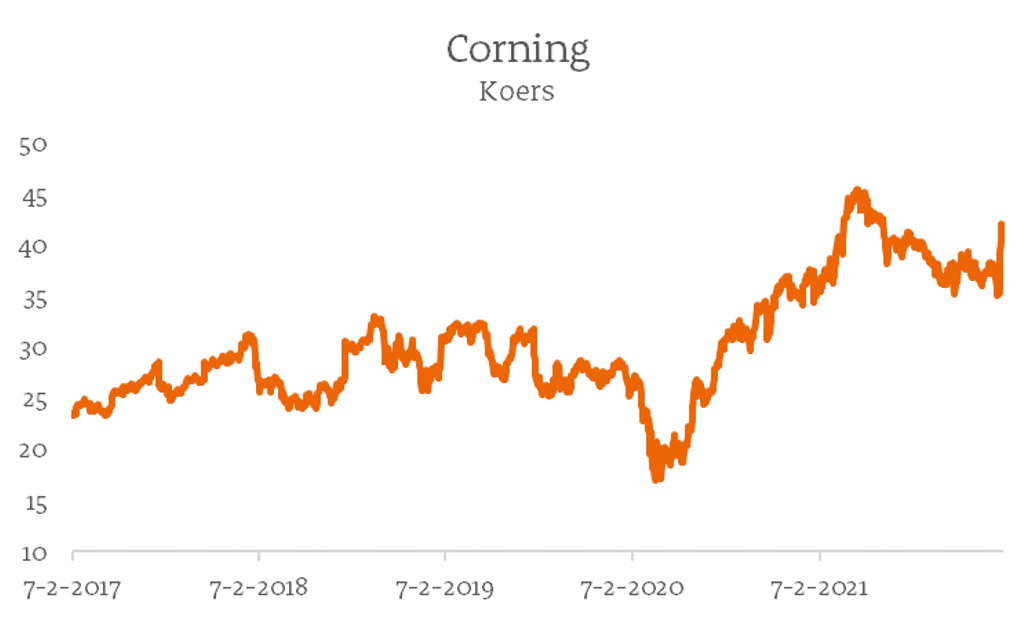

Corning

Corning is een Amerikaanse producent van glas, keramiek en soortgelijke materialen voor industriële en wetenschappelijke toepassingen. Het bedrijf produceert hoogwaardig glas voor lcd schermen en schermen voor smartphones, smartwatches en tablets en ook voor schermen in auto’s. Behalve deze voor de consument herkenbare producten is Corning ook een grote producent van glasvezelkabels, glasverpakkingen voor de farmaceutische industrie en van roetfilters voor benzine- en dieselmotoren.

In mei 2020 voegden wij het aandeel Corning toe aan de portefeuille. Op dat moment stond de koers onder druk als gevolg van zorgen over de gevolgen van de pandemie die toen net was uitgebroken. Analisten hadden de verwachte winst per aandeel voor 2021 verlaagd van USD 1,98 naar USD 1,67. Achteraf hadden de analisten bij hun eerdere verwachting kunnen blijven want de winst kwam uit op USD 1,97 per aandeel.

Bij de opname in de portefeuille was de koers ongeveer USD 20, de koers/winst verhouding 12 en het dividendrendement 4%. Deze lage waardering was vooral het gevolg van de grote onzekerheid in de markt. Naarmate de onzekerheid minder groot werd en juist de vraag naar elektronica toenam steeg de koers van Corning en bereikte in april 2021 een niveau van ongeveer USD 46. Daarna zakte het aandeel weer wat weg naar rond de USD 35- in januari van dit jaar.

Eind januari publiceerde Corning haar cijfers. Zowel omzet als winst kwamen boven de verwachting uit en het bedrijf liet zich optimistisch uit over de toekomst. Beleggers reageerden enthousiast, de koers van het aandeel steeg maar liefst met 13%. Ondanks de recente stijging vinden wij het aandeel nog steeds aantrekkelijk gewaardeerd met een koers/winst verhouding van 18,6 voor 2022. Dit is wel iets boven het marktgemiddelde van 17,4 maar lager dan het sectorgemiddelde van 26,8. Het aangekondigde dividendrendement voor 2022 is 2,5% (12% hoger dan in 2021).

Allianz

Een andere stijger in januari was Allianz, een van de grootste verzekeraars ter wereld. Naast de verzekeringsactiviteiten heeft Allianz met Pimco ook een grote vermogensbeheerder in huis. De levensverzekeringstak van Allianz, goed voor er 60% van de omzet, profiteert van de hogere rente. Pimco is vooral sterk op het gebied van obligaties. Een oplopende rente zal voor koersdruk zorgen bij bestaande obligaties maar maakt het ook weer interessanter om in obligaties te beleggen. Dit kan voor nieuwe instroom van vermogen zorgen. Per saldo had het positieve nieuws de overhand en steeg de koers van Allianz met 9,5% in januari. Ook Allianz vinden wij nog altijd aantrekkelijk gewaardeerd. De huidige koers/winst verhouding is 9,9 gebaseerd op de verwachte winst over 2022, het dividendrendement komt uit op 5,1%.

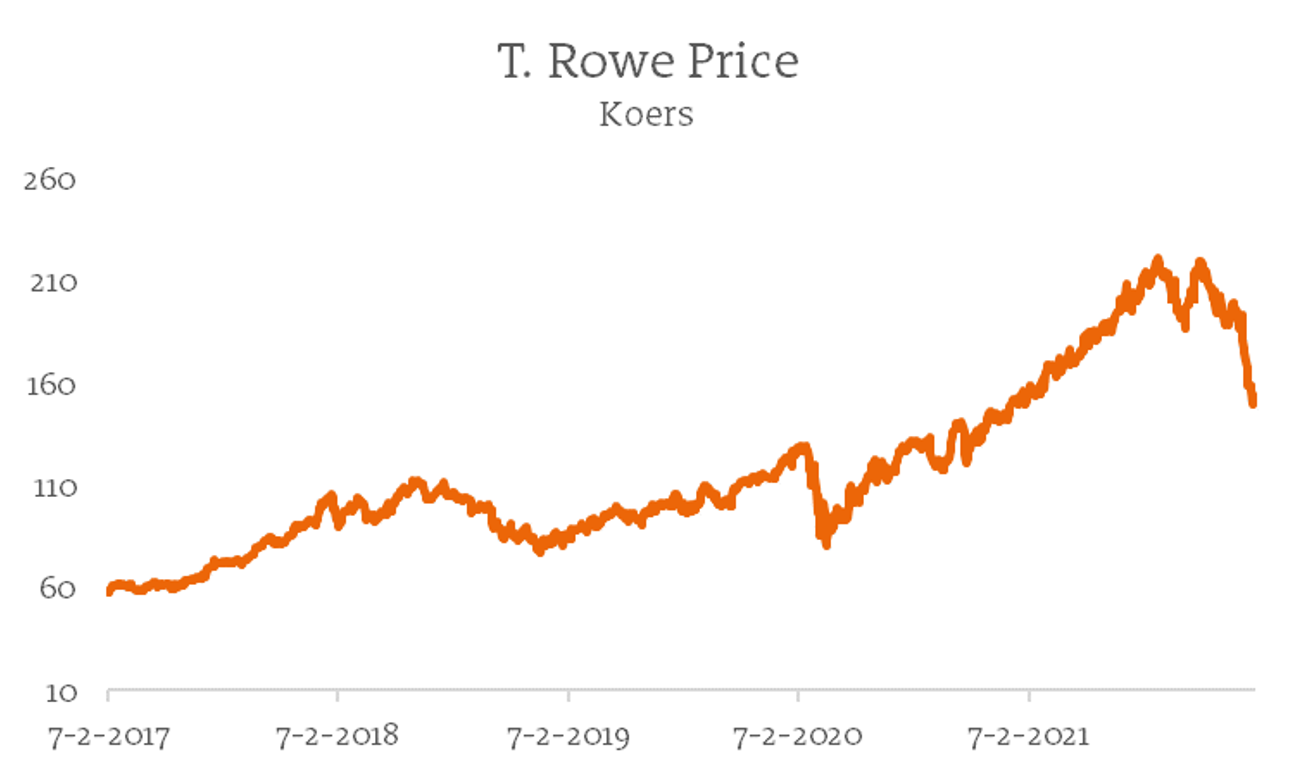

T. Rowe Price

T. Rowe Price was in januari de grootste daler in onze portefeuille. De daling van de koers was vorig jaar oktober al ingezet na de aankondiging van de overname van Oak Hill Advisors voor USD 3,3 miljard. Tot eind 2021 was de koers al 8% weggezakt. In januari ging er nog maar liefst 20% vanaf, ook omdat T. Rowe Price op 27 januari tegenvallende cijfers rapporteerde. Fundamenteel vinden wij T. Rowe Price nog erg interessant. Met een koers/winstverhouding van 11,7 voor dit jaar is het een van de lager gewaardeerde aandelen in onze portefeuille. Ook het dividendrendement van 3,1% is aantrekkelijk. Dit jaar komt de marge lager uit door hogere marketingkosten wat de winst wat zal drukken. Volgend jaar komt de winst weer hoger uit dan die in 2021. De koers/winst verhouding over 2023 komt daardoor uit op 11, aanzienlijk lager dan de k/w van 17 van marktleider Blackrock.