-

- Aandelenkoersen doen een stapje terug in december

- Obligatierentes eurozone stijgen mee met die in de VS

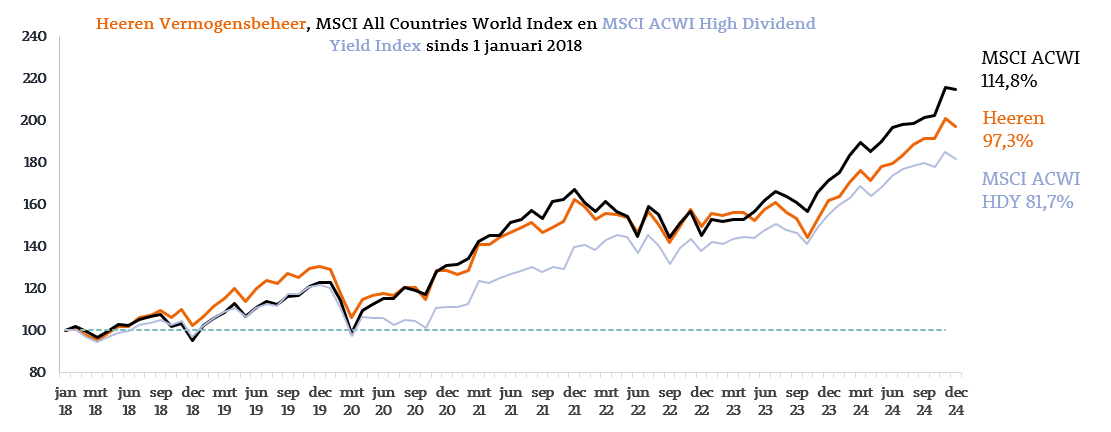

- Beleggingsjaar 2024 – sterke rendementen en opvallende verschillen

Terugblik december

Aandelenmarkten

In de eerste weken van december hield de positieve stemming op de aandelenmarkten aan dankzij goede economische cijfers in de VS en positieve berichten van verschillende Amerikaanse techbedrijven. Ook nieuwe maatregelen van de Chinese overheid om de consumentenbestedingen aan te jagen droegen bij. Europese aandelen bleven kwakkelen.

Dat de Federal Reserve medio december bij de renteverlaging aankondigde juist door de sterke economie het tempo van toekomstige renteverlagingen terug te gaan schroeven zette een domper op de feestvreugde. Uiteindelijk gingen de Amerikaanse en Europese aandelenmarkten met kleine verliezen de maand uit.

Aandelen in Japan en de opkomende markten boekten bescheiden positieve rendementen. Het rendement van onze benchmark, de MSCI All Countries World Index, kwam in december uiteindelijk uit op -/-0,4%. Ondanks dat was het jaarrendement van de ACWI een fraaie 25,4%.

Sectorontwikkelingen

In december liepen de rendementen van de verschillende sectoren flink uiteen. Alleen de sectoren communicatiediensten, duurzame consumptiegoederen en technologie lieten positieve rendementen zien, van ruim 4%. Dit was zoals zo vaak weer te danken aan bedrijven zoals Alphabet, Meta, Tesla, Amazon, Broadcom en Apple. Maar ook Tencent, TSMC en Toyota droegen bij.

Alle andere sectoren eindigden in de min. Met verliezen van 5% tot 6% waren de sectoren basismaterialen, energie en nutsbedrijven de grootste achterblijvers.

Portefeuille ontwikkelingen

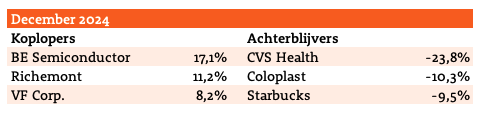

Ook in onze aandelenportefeuille waren de verschillen groot. Van een klein positief rendement in de sector technologie tot een forse min in de sector gezondheidszorg. En ook binnen de sectoren waren er flinke verschillen. Niet alleen in duurzame consumptiegoederen, waar Richemont en VF tot de koplopers behoorden en Starbucks tot de achterblijvers.

In gezondheidszorg viel Pfizer in positieve zin op, maar in de technologiesector moesten chipbedrijven NXP en Texas Instruments een stap terug doen terwijl BE Semiconductor het best presterende aandeel in de portefeuille was. Per saldo boekte onze aandelenportefeuille een negatief rendement van 1,8% in december. Voor het jaar kwam het rendement daarmee uit op een alleszins bevredigende 21,9%.

Obligatiemarkt

In december kwam er weinig richtinggevend nieuws uit Europa voor de kapitaalmarktrentes in de eurozone. Maar in de Verenigde Staten liepen de rentes op staatsobligaties op nadat Fed-voorzitter Powell aankondigde dat de Fed verwacht het tempo van renteverlagingen in 2025 te vertragen. Dit door de kracht van de Amerikaanse economie.

De rente op 10-jaars Treasuries liep met 0,3%-punt op tot 4,6%. Als gevolg hiervan liepen ook de kapitaalmarktrentes in de eurozone op. In de grote eurolanden steeg de rente op 10-jaars staatspapier met 0,2% á 0,25%-punt.

De rente op bedrijfsobligaties van hoge kwaliteit steeg met 0,1%-punt. De risicovergoeding boven staatsobligaties met een vergelijkbare resterende looptijd daalde daardoor tot minder dan 1%-punt, een niveau dat sinds begin 2022 niet meer bereikt is.

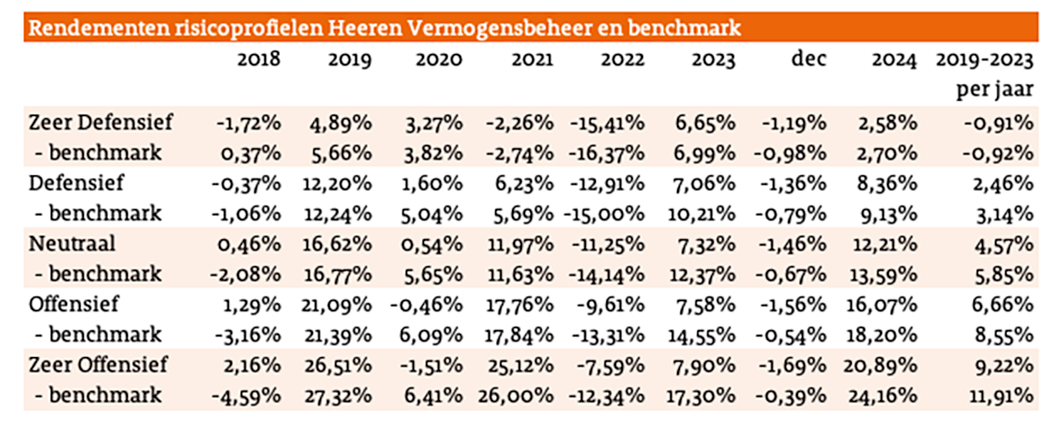

Met een verlies van 1,3% presteerde onze obligatieportefeuille iets minder goed dan de obligatiebenchmark, die 1% verloor. Met een rendement van 2,6% voor zowel onze portefeuille als voor de benchmark was 2024 voor obligatiebeleggers geen geweldig jaar.

Vooruitblik

De vooruitzichten voor de financiële markten zijn in de afgelopen maand niet wezenlijk veranderd. De economie in de Verenigde Staten staat er het beste voor, hoewel de groei dit jaar licht zal vertragen ten opzichte van vorig jaar.

De Europese economische groei trekt wel iets aan, maar het tempo blijft lager dan in de VS. En de Chinese economie heeft ondanks de stimuleringsmaatregelen van de overheid moeite om de transformatie te maken van een export gedreven economie naar een die meer steunt op binnenlandse vraag.

Politieke ontwikkelingen

Op korte termijn zal in de economische verhoudingen niet veel verandering komen, maar op langere termijn zal het beleid dat president Trump in zijn tweede ambtstermijn gaat voeren wel degelijk invloed hebben.

Welk deel van zijn verkiezingsbeloften hij zal omzetten in beleid is nog onduidelijk. Deregulering, belastingverlagingen en importheffingen zullen er in enige vorm wel komen. En ook daarvan gaan er winnaars en verliezers komen, zowel in de VS als daarbuiten.

In de VS kan veranderende regelgeving op het gebied van energie gunstig zijn voor de fossiele brandstofsector en ongunstig voor de hernieuwbare energiesector. Minder strenge milieueisen zijn gunstig voor binnenlands in de VS opererende bedrijven, maar wanneer zij naar de EU willen exporteren moeten zij toch aan de Europese regels voldoen.

Bij importheffingen is het nog afwachten welke Amerikaanse bedrijven daar baat bij hebben, want ook veel grote techbedrijven laten veel van hun producten in China en andere Aziatische landen maken.

Ook onder andere landen en bedrijven zullen er winnaars en verliezers van het veranderende Amerikaanse beleid zijn. Maar dat is nog complexer, omdat bijvoorbeeld importheffingen in de VS ook invloed kunnen hebben op de handel tussen de EU en China.

Al met al kan het nog wel geruime tijd duren voordat duidelijk wordt wat het beleid van Trump wordt en nog langer wat het voor gevolgen zal hebben voor de vooruitzichten van individuele bedrijven. Wij volgen dit uiteraard met grote interesse maar wij gaan geen overhaaste beslissingen nemen. Meer speculatief ingestelde beleggers gaan in de komende maanden ongetwijfeld reageren op uitspraken en aankondigingen van Trump en mensen in zijn omgeving. Wij houden vast aan onze stijl: zoeken naar bedrijven met goede groeivooruitzichten tegen een redelijke waardering, en met een bovengemiddeld dividendrendement. Ook in de wereld van Trump 2.0 zullen die er zijn. Waarbij de Europese bedrijven momenteel qua waardering relatief aantrekkelijk zijn.

Onze aanpak

Omdat wij beleggen in bedrijven die wereldwijd actief zijn vinden wij het niet erg om soms wat meer in Europa genoteerde bedrijven in portefeuille te hebben. Maar ook in de VS zijn nu nog veel mooie bedrijven te vinden. Waarmee wij een gebalanceerde portefeuille kunnen samenstellen die op langere termijn een goed totaalrendement oplevert.

Terugblik 2024

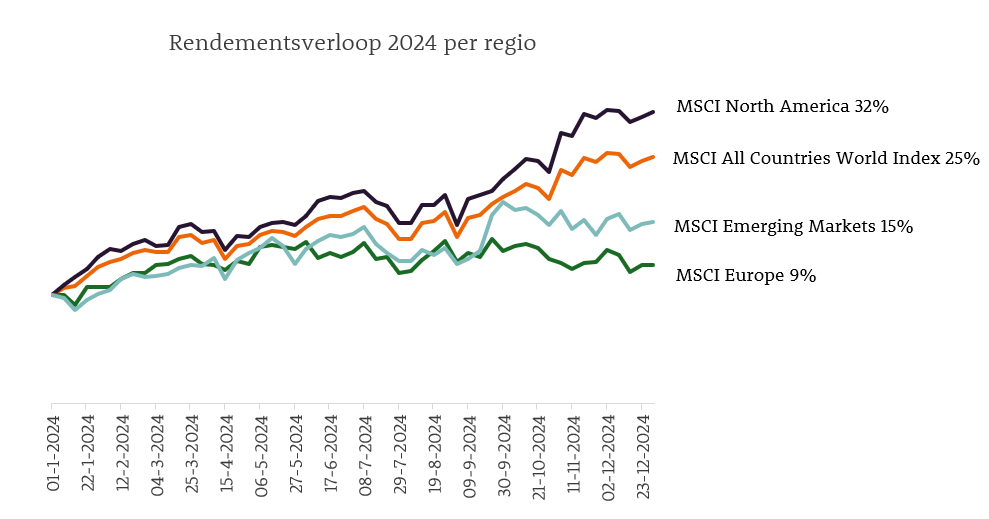

Het jaar 2024 is voor de meeste beleggers een goed jaar geweest. Vooral de aandelenmarkten lieten goede rendementen zien. De MSCI All Countries World Index steeg met 25,3%, totaalrendement in Euro’s. De regio- en sectorverschillen waren wel erg groot. Deze verschillen lichten wij hieronder graag toe.

Noord Amerika

In Noord Amerika, of eigenlijk de Verenigde Staten aangezien 96% van de aandelen uit de VS komen, hebben voornamelijk de big tech aandelen voor een mooie stijging gezorgd. Dit zijn vaak bedrijven zoals Apple en Microsoft die de omzet wereldwijd behalen, hoge marges hebben en geen schulden. Ook enkele bedrijven uit de sector communicatiediensten zoals Meta en Alphabet hebben wederom een goed beursjaar achter de rug.

Deze grote en unieke bedrijven vind je niet of nauwelijks buiten de Verenigde Staten. Omdat deze bedrijven door de tijd heen ook steeds groter zijn geworden wegen zij zwaarder in de verschillende indices zoals in de MSCI North America. De sector technologie weegt voor 31% mee in de MSCI North America en de sector communicatiediensten 9%, beide sectoren lieten een rendement zien van 41%. Het totaalrendement voor de MSCI North America in Euro’s gemeten kwam uit op 32%.

Europa

In Europa zijn er wel enkele grote technologiebedrijven aanwezig zoals het Nederlandse ASML of het Duitse SAP. Maar de wat meer traditionele sectoren wegen zwaarder. Zoals financiële diensten met een weging van 20%, de sector industrie met een weging van 17% en gezondheidszorg met een 15% belang.

De sector financiële diensten behaalde met 32% een goed rendement boven het rendement van de MSCI All Countries World Index. Het resultaat voor de sector industrie was met 20% wel goed maar toch 5% procentpunt onder het wereldwijd gemiddelde en de sector gezondheidszorg bleef met 7% nog meer achter. Het totaalresultaat voor de MSCI Europa was met 9% fors lager dan het rendement van de MSCI All Countries World Index. In deze index telt Europa voor 14% mee.

Opkomende markten

In de opkomende markten is de weging voor de sector technologie met 24% ongeveer gelijk met de weging van 26% in de wereldwijde index. TSMC is qua marktwaarde de grootste onderneming in de opkomende markten en heeft vorig jaar geprofiteerd van het monopolie dat zij hebben op de meest geavanceerde chips zoals de AI-chips van Nvidia. TSMC steeg met 84%, en ook de nummer twee Tencent liet na wat teleurstellende jaren in 2024 een prachtig resultaat zien van meer dan 100%. Maar er waren ook minder goed presterende aandelen zoals Samsung met een daling van 36%. De hooggespannen verwachtingen voor een herstel in de opkomende markten kwamen uiteindelijk maar gedeeltelijk uit. De MSCI Emerging Markets ging met 15% omhoog. Op zich een mooi rendement maar wel lager dan die van de MSCI ALl Countries World Index.

Focus op kwaliteit

Uit bovenstaande blijkt maar weer dat een goede spreiding noodzakelijk is. Wij werken op sector en regio-niveau met bepaalde bandbreedtes om te voorkomen dat wij een te grote positie krijgen in een regio of sector. Maar wij laten ons vooral leiden door de kwaliteit en waardering van de aandelen in plaats van strak in te zetten op een bepaalde verdeling. Zo was ons belang in de Verenigde Staten medio 2024 61%. Door onze zoektocht naar kwalitatief hoogwaardige dividend aandelen tegen een goede waardering zijn wij steeds meer buiten de VS uitgekomen. De laatste mutaties in onze portefeuille zijn dan ook vooral uit de VS naar Europa en Japan geweest. Hierdoor was per ultimo 2024 het belang in de VS 55%, in Europa 42% en Japan 3%. Deze verdeling in combinatie met de gemiddelde koers/winst verhouding van 17,2 en een dividendrendement van 3,0% voor onze portefeuille geeft ons vertrouwen dat de portefeuille in 2025 goed zal presteren.

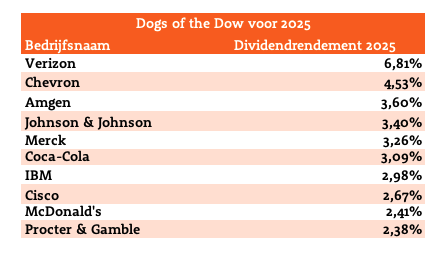

The Dogs of the Dow

Vorig jaar gingen wij in onze HeerenNieuws van januari uitgebreid in op The Dogs of the Dow Theory. Voor nu lichten wij de theorie kort toe en kijken we terug hoe deze theorie het over 2024 heeft gedaan en wat de namen voor 2025 zijn.

De theorie zelf is in de basis simpel. Aan het eind van het jaar wordt er gekeken welke tien aandelen in de Dow Jones het hoogste dividendrendement hebben. Elk jaar wordt er opnieuw getoetst welke 10 aandelen in aanmerking komen voor dit lijstje en worden deze aandelen aangekocht.

Het achterliggende idee is dat de aandelen met een hoog dividendrendement qua koersontwikkeling vaak achtergebleven zijn terwijl zij wel aantrekkelijk zijn gewaardeerd.

Het is dus een geschikte theorie voor waardebeleggers en/of beleggers die geloven dat achtergebleven aandelen een inhaalslag kunnen maken.

De afgelopen jaren waarin groei aandelen gedomineerd hebben ten opzichte van waarde aandelen heeft The Dogs of the Dow Theory het vaak slechter gedaan dan een normale belegging in de Dow Jones. In de afgelopen 6 jaar heeft de theorie alleen in 2022 de Dow Jones verslagen. In dat jaar daalde de wereldwijde index en deden waarde aandelen het relatief beter dan groei aandelen.

In 2024 deed The Dogs of the Dow Theory het maar liefst 14 procentpunt minder dan de Dow Jones met als belangrijkste oorzaak dat bij de dogs de aandelen uit de sectoren energie, gezondheidszorg en consumptiegoederen zwaar vertegenwoordigd zijn. Wij hadden per 1 januari 2024 drie van de tien dogs aandelen in de portefeuille. Cisco en IBM deden het beter dan het rendement van 20% van de Dow Jones, Coca Cola bleef achter op het gemiddelde.

Voor 2025 hebben we dezelfde 3 namen nog steeds bij ons in de portefeuille en staan ze ook weer in de top 10 van aandelen met het hoogste dividendrendement in de Dow Jones. En er is ook enig enthousiasme dat de aandelen van de dogs theorie de Dow Jones in 2025 kunnen verslaan. De gemiddelde koers/winst verhouding van de 10 aandelen in de dogs is 16 ten opzichte van een gemiddelde waardering van 22 voor de volledige Dow Jones. De laatste keer dat dit verschil zo groot was, was in 2022. Het jaar dat de Dogs de Dow Jones versloegen. In dat jaar daalde de MSCI All Countries World Index met 13%, de Dow Jones met 1% en de Dogs of the Dow stegen met 9%.