HeerenNieuws januari 2024: Heineken toegelicht

• Wereldwijde aandelen in de plus na volatiele maand

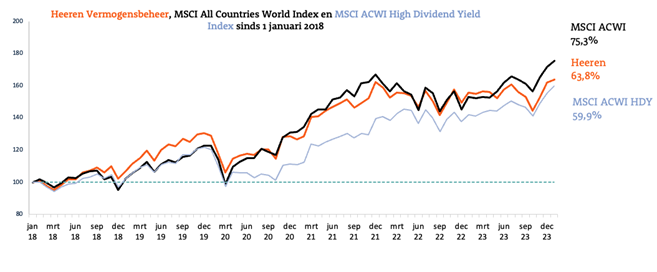

• Onze aandelenportefeuille volgt de benchmark op enige afstand

• Kapitaalmarktrentes eurozone maken een draai omhoog

• Vooruitzichten aandelenmarkt blijven positief

Terugblik januari

In de afgelopen maand waren vooral de verwachtingen van beleggers over het toekomstige beleid van de Fed en de ECB bepalend voor de richting van de aandelenmarkten. Beter dan verwachte cijfers over de Amerikaanse arbeidsmarkt en tegenvallende inflatiecijfers in de VS en Europa, verminderden eerst de hoop op een vroege omslag in het monetaire beleid. Aandelenmarkten, en vooral technologie aandelen, koersten lager.

Vervolgens zorgden positief uitgelegde uitspraken van centrale bankiers voor een terugkeer van het rente-optimisme en oplopende koersen. Beter dan verwachte cijfers van chipfabrikant TSMC gaven een impuls aan de technologiesector.

Op de laatste dag van de maand sloeg Fed-voorzitter Powell de hoop op een eerste renteverlaging in maart de bodem in. Maar per saldo was januari een goede maand.

De MSCI All Countries World Index boekte een rendement van 2,3%. Amerikaanse aandelen leverden hieraan de grootste bijdrage, hoewel Japanse aandelen met een plus van bijna 7% het hoogste rendement lieten zien. De overige regio’s bleven achter, met de opkomende markten als hekkensluiter. De voornaamste boosdoener was de Chinese beurs, die het jaar slecht begon met een verlies van ruim 10%.

De sectoren technologie (met uitblinker NVIDIA), communicatiediensten (geholpen door een flinke koersstijging van Meta) en gezondheidszorg waren de koplopers in januari. Basismaterialen, nutsbedrijven en duurzame consumptiegoederen (waar Tesla een flinke duikeling maakte) eindigden onderaan.

Met een rendement van 1,2% bleef onze aandelenportefeuille licht achter bij de benchmark. Tegenover de goed presterende aandelen stond een iets groter aantal verliezers. In technologie werd de goede performance van IBM tenietgedaan door het achterblijven van NXP en Texas Instruments.

In gezondheidszorg deden achterblijvers Pfizer en CVS hetzelfde met Medtronic. Tegenover winnaar Richemont stond verliezer VF, en in de sector industrie bleven naast UPS ook Siemens en Saint-Gobain achter.

De obligatiemarkten in de eurozone trokken zich het grootste deel van de maand meer aan van de slechts langzaam dalende inflatie dan van bespiegelingen over een draai in het beleid van de ECB. De 10-jaars rente in Duitsland steeg geleidelijk tot 2,35%, zo’n 0,4%-punt hoger dan eind 2023, om pas in de laatste week weer wat terug te vallen tot 2,2%. In Frankrijk en Spanje steeg de 10-jaars ook met 0,2%-punt, in Italië 0,1%-punt. Het renteverschil tussen Duitsland en Italië is teruggelopen tot 155 basispunten. Dat is ruim onder het niveau van 200 basispunten dat gezien wordt als het niveau waar de ECB zich zorgen begint te maken over de renteverschillen in de eurozone.

De rente op investment grade bedrijfsobligaties bleef onveranderd op 3,5%, een teken dat obligatiebeleggers bereid waren om wat meer risico te nemen.

Het rendement van onze obligatiebenchmark kwam uit op -/-0,3%. Onze obligatieportefeuille leverde een rendement van -/- 0,6%.

Vooruitblik

Voorlopig zullen de verwachtingen van beleggers over het toekomstige rentebeleid van de centrale banken nog wel een grote invloed op de aandelenmarkten hebben. Zowel de Federal Reserve als de ECB hebben aangegeven dat zij meer economische data willen voordat zij de rente gaan verlagen. Beleggers zullen de nieuwe cijfers over economische groei en vooral ook de inflatie en de arbeidsmarkt dan ook met argusogen volgen.

Maar uiteindelijk worden aandelenkoersen meer bepaald door de winsten dan door de rente. Weliswaar hebben twee grote Amerikaanse zakenbanken hun verwachting voor de winstgroei van de S&P 500 ondernemingen teruggeschroefd naar 4-5%, de consensusverwachting van analisten is nog altijd +10%. Een maand geleden was dat +11%.

Voor de grote Europese bedrijven in de Stoxx 600 is de verwachting nu een groei met 9%, tegen +10% vorige maand. Ondanks deze lichte daling is er dus nog steeds een robuuste winstgroei in 2024.

Dat geldt ook voor de bedrijven in onze aandelenportefeuille. We verwachten een winstgroei van +8% voor zowel Amerikaanse als Europese bedrijven. Iets lager dan voor de gehele markt, want wij beleggen minder in de hoge-groei aandelen. De gemiddelde koers/winstverhouding voor 2024 voor onze Amerikaanse bedrijven is nu 14,9, aanzienlijk lager dan de 20,3 voor de S&P 500. De Europese aandelen zijn met een K/W van 14,1 wat hoger gewaardeerd dan de 12,9 van de Stoxx 600.

Al met al blijven wij positief gestemd over de aandelenmarkt en onze aandelenportefeuille. En zoals wij ook in de afgelopen maanden hebben gezien zullen zowel macro-economische factoren als resultaten en vooruitzichten van individuele bedrijven voor flinke koersbewegingen zorgen.

Heineken

Heineken is in 1864 ontstaan toen Gerard Adriaan Heineken brouwerij De Hooiberg kocht om met de nieuwste technieken en goede grondstoffen een premium bier te brouwen. Na de eerste wereldoorlog richtte Heineken zich steeds meer op de export. In 1933 kwam vlak na het einde van de drooglegging in de Verenigde Staten de eerste boot met Heineken bier aan in de VS waarmee het de eerste bierimporteur na de drooglegging werd. In 1968 fuseerde Heineken met de grootste concurrent Amstel. In 1989 volgde de overname van Brand waarmee Heineken de grootste bierbrouwer van Nederland werd. Hierna volgden er wereldwijd nog vele overnames, voor een groot gedeelte in de opkomende markten.

Momenteel heeft Heineken wereldwijd 186 brouwerijen verspreid over 70 landen en produceerde het 257 miljoen hectoliter bier in 2022. Heineken wordt in meer dan 190 landen verkocht, het wereldwijde marktaandeel is 11%. Hiermee is Heineken na Anheuser-Busch Inbev de grootste speler ter wereld.

Heineken werd in 2020 hard geraakt door de vele lockdowns als gevolg van de corona pandemie die gaande was. De omzet daalde met ruim 17%, en de winst van ruim EUR 2 miljard in 2019 sloeg in 2020 om in een verlies van EUR 200 miljoen. In 2022 boekte Heineken alweer een recordomzet, de omzet in 2022 kwam maar liefst 20% hoger uit dan de omzet in 2019. Wel doemde er een nieuw probleem op. De prijzen van de grondstoffen gingen stijgen. Die prijsstijging van veel grondstoffen versnelde door de inval van Rusland in Oekraïne in februari 2022. Heineken voerde de hogere productiekosten door in de prijs van het eindproduct. Concurrenten zoals Anheuser-Busch Inbev gingen hier anders mee om, zij verhoogde de prijs niet zo snel en zo hoog als Heineken. Hierdoor verloor Heineken marktaandeel ten opzichte van de concurrentie. Ook speelde in 2022 nog het wel of niet afstoten van de activiteiten in Rusland. De communicatie hierover was erg matig, zo werd er lange tijd niets gecommuniceerd terwijl Heineken wel verder ging met productontwikkeling. Hierdoor keerde de publieke opinie zich tegen Heineken.

Door de onduidelijke communicatie over het terugtrekken uit Rusland en de daling van het marktaandeel waren beleggers minder enthousiast over het aandeel Heineken. Sinds 2019 heeft de koers meerdere malen een piek laten zien rond de EUR 105,-. Wij hebben Heineken opgenomen bij ons in de portefeuille in september 2023, de koers was toen ongeveer 20% onder de toppen.

Heineken wil zich richten op groei met de Evergreen Strategy. Deze strategie is gebaseerd op winstgevendheid, groei, efficiënt inzetten van kapitaal en duurzaamheid. Dit is een door Heineken zelf uitgesproken strategie. Als wij kijken naar de verwachting van analisten zien zij ook een groei van de omzet en winst. De cijfers over 2023 moeten nog gepubliceerd worden. Maar door een lagere marge komt de winst per aandeel waarschijnlijk 6% lager uit, om daarna in 2024 en 2025 met 14% per jaar te stijgen. De groei van Heineken moet enerzijds komen uit de toenemende vraag naar speciaalbieren waar Heineken een steeds groter marktaandeel in heeft. Daarnaast neemt de vraag toe naar alcoholvrije drankjes. In deze markt is Heineken ook goed gepositioneerd met Heineken 0.0. Los van de verkoop van bier is Heineken wereldwijd ook de grootste producent van cider. Naar verwachting groeit deze markt 2,5 keer zo snel als de biermarkt. Met een productie van 5 miljoen hectoliter cider in 2022 is dit tot op heden nog wel een relatief klein gedeelte van de totale afzet van 257 miljoen hectoliter.

Het dividendrendement van Heineken is met 2,1% over 2024 iets boven het marktgemiddelde van 2,0%. Het beleid van Heineken is om 30% tot 40% van de winst als dividend uit te keren. Heineken gebruikt een groot gedeelte van de vrije kasstroom om te groeien. Deze groei wordt gerealiseerd door te acquireren en te investeren in productontwikkeling. Door verder in te zetten op groei kan de omzet en winst en uiteindelijk het dividend ook verder groeien.

De kasstromen van Heineken zijn jaar op jaar altijd mooi gegroeid en redelijk ongevoelig voor grote schommelingen. Beleggers waren dan ook bereid om Heineken te waarderen tegen een koers/winst verhouding van 22 tot 25. Door corona en de gestegen grondstofprijzen zijn beleggers wat terughoudender geworden over de waardering van Heineken. Daarnaast is ook de rente de afgelopen periode gestegen waardoor de waarderingen van een grote groep aandelen wereldwijd lager zijn. De koers/winst verhouding van Heineken voor 2024 is 18,6 en is hiermee iets boven het sectorgemiddelde van 17,9. Als de winstgroei inderdaad uitkomt zal deze verhouding voor 2025 op 16,4 uitkomen. Wij zijn van mening dat het merk Heineken erg sterk is en dat beleggers dit ook weer gaan inzien. Wij verwachten dan ook dat de premie die betaald werd voor het aandeel Heineken terugkeert. Dit in combinatie met een verwachte groei maakt ons enthousiast over het aandeel Heineken. Wij vinden het aandeel op dit niveau koopwaardig.

De informatie in deze nieuwsbrief is uitsluitend bedoeld voor algemene doeleinden en is uitdrukkelijk niet bedoeld als een advies of aanbeveling. Hoewel de informatie met de meeste zorg is samengesteld, kan Heeren Vermogensbeheer B.V. niet instaan voor de juistheid, volledigheid en actualiteit ervan. Heeren Vermogensbeheer B.V. heeft een vergunning als beleggingsonderneming van de Autoriteit Financiële Markten (AFM) en staat onder toezicht van de AFM en De Nederlandsche Bank.